תאריך עדכון אחרון: אוגוסט 23, 2024 / קטגוריה: השקעות 123

כדי לפתח סבלנות או משמעת, צריך סבלנות ומשמעת / תומס סטרנר

המונח GOAT הוא ראשי תיבות של "הגדול בכל הזמנים" ומקורו ככל הנראה בעולם מוזיקת ההיפ הופ בתחילת שנות התשעים. בגלל תחרותיות מובנית גדל השימוש במונח לגבי ספורטאים בעלי הישגים יוצאי דופן. לדוגמה סימון ביילס בהתעמלות ומייקל ג'ורדן בכדורסל.

בתחום החביב עלי, ריצות ספרינט של נשים וגברים, התואר כנראה שייך ליוסיין בולט (ג'מייקה), שזכה בשמונה מדליות זהב אולימפיות והוא עדיין מחזיק בשיא העולם הנוכחי בריצת 100 מטר, כשקבע זמן מדהים של 9.58 שניות ב-2009. כדי להבין את גודל ההישג, אפשר להשוותו לשיא האולימפי שנקבע לפני שבועיים באולימפיאדת פריז – 9.79 שניות. בולט גם זכה במדליות זהב ב- 100, 200, ו- 100 4x מ' באולימפיאדות בייג'ין (2008), לונדון (2012), ו- ברזיל (2016).

לעומת זאת, תחום הספורט החביב על הנדריק בסמבינדר – פרופסור לפיננסים באוניברסיטת אריזונה – הוא שוק המניות. סיקרן אותו לדעת מי החברה שמנייתה היטיבה עם בעליה יותר מכל וזכאית לתואר Greatest of All Time. לצורך זה הוא בחן 30,000 מניות של חברות ציבוריות שהיו פעילות במאה השנים האחרונות וגילה אמת מטרידה.

ה'עז' האמריקאית

החברה שמנייתה עלתה הכי הרבה היא Altria Group (MO-N) שבעבר היה שמה פיליפ מוריס והיא נסחרת בבורסה של ניו יורק. למי שלא מכיר זהו תאגיד לא קטן (6,400 מועסקים) המייצר סיגריות, סיגרים, סיגריות אלקטרוניות ושאר מוצרים המקצרים חייו של אדם. בסמבינדר מצא שדולר שהושקע בחברה לפני מאה שנים שווה היום 2.65 מיליון דולר!

גם היום נתוני החברה שופעי בריאות באופן שעוד יגרום לרבים לחלות. בבעלות הקבוצה חמש חברות תפעוליות, מיזם משותף, חברת שירות לקוחות, חברת הפצה, והשקעות בשתי חברות עם מוצרים משלימים. מספר נתונים יבשים מראים כי:

- שווי החברה בבורסה עומד על 87 מיליארד דולר.

- יחס מחיר-רווחים (P/E) עומד על 10.

- הרווח נטו בשנה האחרונה עומד על עשרה מיליארד דולר.

- שולי הרווח: 33%.

- תנודתיות מחיר המנייה נמוכה בשליש מתנודתיות מדד ה- S&P 500!

- 60% ממניות החברה מוחזקים על ידי מוסדות פיננסיים מהגדולים בעולם כמו קבוצת ואנגארד, בלקרוק, צ'רלס שוואב, בנק מורגן סטנלי ועוד.

הנתון המפתיע מכולם מתחבא בתשואת הדיבידנד: 8%. לשם השוואה תשואת הדיבידנד של מדד ה- S&P 500 עומד השנה עם 1.35%. תשואה של 8% אופיינית לחברות במצוקה שבהן הדיבידנד מועמד לקיצוץ. אלא שבמקרה זה יחס ההוצאה (Payout Ratio) המבטא את אחוז הרווחים שמשולם כדיבידנד, עומד על 80% בסך הכל.

בנוסף מראים הנתונים שהחברה הגדילה את הדיבידנד ב- 24% בחמש השנים האחרונות. כלומר לא רק שהיא יציבה מאד, גם רווחיה גדלים משנה לשנה. איך זה יתכן? האם לאחר כל מה שיודעים היום על נזקי העישון מספר המעשנים גדל? אם כן אזי בקצב הזה החברה תמשיך עוד מאה שנים להיות ה- GOAT של שוק המניות.

ה'עז' הקנדית

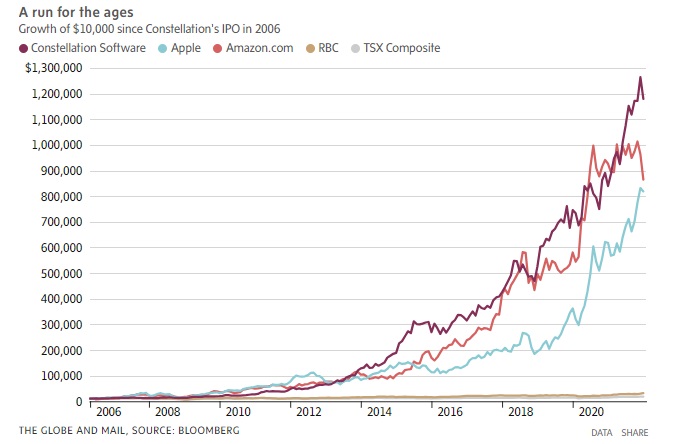

בשקט כמעט בהיחבא נרשמה בשנת 2006 למסחר בבורסה של טורונטו חברת טכנולוגיה קטנה בשם Constellation Software (CSU-T). למרות חברות כ- Shopify (SHOP-T,N) ו- Open Text (OTEX-T,Q) צריך להודות בצער שעד היום מגזר הטכנולוגיה בקנדה נשאר שולי וחסר ברק. מיד לאחר ההנפקה נראה היה ש- Constellation תשתלב היטב באפרוריות המגזר, אלא שלאט לאט התברר שלמרות הפרופיל הנמוך שהחברה מקפידה לשמור, בדאונטאון טורונטו צומחת ענקית גלובלית.

החברה שנוסדה ב- 1995 בנויה על הנוסחה הבאה: לקנות עסקי תוכנה בעלי פוטנציאל צמיחה גבוה בראשית דרכם, אך במחירים נמוכים. לעולם לא למכור אותם, ולהשקיע מחדש את תזרימי המזומנים בעוד חברות, ואז לחזור על התהליך שוב ושוב. מאזן ביניים: Constellation רכשה עד כה כאלף (1,000!) חברות בשלושים השנים האחרונות.

מאז ועד היום עלה מחיר המניה כל שנה למעט שנת 2022, שאז הוא ירד בעשרה אחוז, אלא ששנה אחר כך זינק המחיר ב- 55%! קצב הגידול השנתי הממוצע (CAGR) עומד על 36%. זקני טורונטו לא זוכרים תופעה כזו שמשאירה באבק את 'שבע הגדולות', שלא לדבר על ה- TSX Composite.

סוג החברות ש- Constellation מעדיפה עונה על הדרישות הבאות:

- חברות הזנק (startup) בראשית דרכן, המתרכזות בשוק קטן ונישתי.

- מפתחות תוכנה קריטית, כלומר העסק אינו יכול להתנהל בלעדיה. לדוגמה, ניהול ספריה, מרינה, לוח זמנים לתחבורה, וכדומה.

- כבר יש להן מוצר עובד ולקוחות.

- משוועות להשקעות או אקזיט וניתן לקנותן במחיר נמוך יחסית.

המחיר הממוצע לחברה ששילמה Constellation עד כה עמד על פחות מעשרה מיליון דולר. זה גם חלק מההסבר למה כמעט ואין לה תחרות על קנייתן. הענקים אינם מתעניינים בחברות נישה ואילו הגמדים אינם יכולים להתחרות במחיר ובתנאים שמציעה Constellation.

קשה להאמין, אבל בדרך הזו רכשה החברה 125,000 לקוחות במאה מדינות, היא מעסיקה 50,000 עובדים, הכנסתה בשנה האחרונה עמדה על יותר מששה מיליארד דולר, והחברה הגיעה לשווי שוק של 87 מיליארד דולר.

תשואת הדיבידנד מוכיחה שהמניה אינה מיועדת לאלמנות ויתומים.

- ראשית, התשואה נמוכה עד כדי גיחוך ועומדת על 0.14%. כן, מחיר המניה עומד על $4,100 וסכום הדיבידנד השנתי על $4. השאלה היא, למה בכלל לטרוח ולשלם אותו? יתכן שיש לחברה יתרונות כלשהם מכך שהיא נכללת ברשימת החברות המשלמות דיבידנד הזכאי למס מופחת.

- שנית, סכום הדיבידנד משתנה מרבעון לרבעון, כנראה לפי גובה הרווחים. לדוגמה, ברבעון האחרון שולם $1.00 למניה ואילו ברבעון שלפניו שולם $1.36 למניה.

במהלך השנים ספקנים וקטני אמונה (כמוני), סברו שקנייה סיטונית של חברות תטביע את Constellation תחת חובות כבדים ובעיות אינטגרציה, וגורלה יהיה כגורל Valiant Pharmaceuticals שגרמה נזק כבד לבעלי מניותיה ולבסוף פורקה וחלקיה נמכרו בהפסד גדול. טעיתי.

להגנתי אני יכול לומר שגם המייסד מארק ליאונרד לא נשמע לגמרי בטוח בקיימות המודל העסקי שלו, ובמכתבו מ- 2017 לבעלי המניות הוא כתב, "איני יודע אם אנליסטים ועיתונאים פיננסיים שחוזים לנו ירידה לביצועים ממוצעים ייווכחו בשנים הקרובות שהצדק בידם".

לבסוף

לכל ספורט ולכל תיק השקעות יש שני סרגלי מידה שמספרים את האמת ביחס להתקדמות או נסיגה שנעשתה בפרק זמן מסוים. סרגל המידה הראשון והפחות חשוב מראה את מצבינו ביחס למדד יחוס אובייקטיבי כלשהו. השני, החשוב יותר מראה את מצבינו ביחס למטרות שהצבנו לעצמנו.