תאריך עדכון אחרון: מאי 19, 2023 / קטגוריה: אוריינות פיננסית

הבעיה בגמלאות היא שאף פעם לא מקבלים חופשה / אייב למונס

תוכנית הפנסיה הממשלתית (CPP) שונה מהותית מקצבת זקנה (OAS). היא מבוססת על הפרשת חובה של אחוז מסוים, שהיום עומד על 5.7%, ממשכורת העובד + סכום שווה שמוסיף המעביד. עצמאיים חייבים להפריש ל- CPP כפול – הן כשכירים והן כמעבידים. הפנסיה משולמת מיום היציאה לגמלאות עד המוות, וחלקה (60%) ממשיך כקצבת שארים גם אחר כך, עד למותו של בן או בת הזוג. קבלת הפנסיה מותנית במילוי דוחות מס לאורך השנים.

בשנה זו רק הכנסה שנתית בתחום שבין $3,500 ו- $66,600 חייבת בהפרשה ל- CPP. בתמורה ל- 39 שנות עבודה בין הגילים 18 ו- 65 והפרשה מקסימלית, יקבל העובד החרוץ את הגמלה החודשית הגבוהה ביותר שעומדת עכשיו על $1,306.57. בגלל שוק עבודה לא יציב והגירה, רוב המועסקים לא עומדים בתנאים האלו ולכן ממוצע הגמלה עומד היום על $811.21.

גמלאי חדש שינסה לחשב את הסכום החודשי שיקבל, יגלה שזו משימה בלתי אפשרית. לא רק שיש צורך לקחת בחשבון את כל המספרים הרלוונטיים במשך כל ההיסטוריה התעסוקתית, תוך התחשבות בחוקים רבים, אלא גם לחשב את ההצמדה השנתית למדד המחירים לצרכן (CPI). מזל שהחישוב מיותר. באתר של מס ההכנסה אפשר למצוא פירוט של כל סכומי הכסף שהופרשו במשך השנים, ובאתר של Service Canada אפשר למצוא את הסכום החודשי המשוער אם נתחיל לקבל מחר את התשלום הראשון.

פירוש ראשי התיבות

CPP Canada Pension Plan

OAS Old Age Security

CPI Consumer Price Index

CPPIB Canada Pension Plan Investment Board

GETTY IMAGES / ISTOCKPHOTO

זכאות

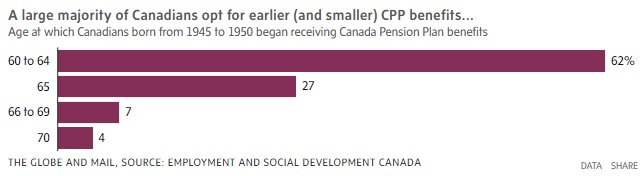

אמנם הפנסיה תוכננה במקור להתחיל בגיל 65, אבל בניגוד לקצבת זקנה, אפשר להתחיל ולקבל תשלום חודשי מופחת כבר בגיל 60. כמה מופחת? כל חודש לפני גיל 65 יגרע 0.6% מהתשלום החודשי, כך שמועד התחלה חמש שנים (60 חודשים) מוקדם יותר יגרע 36% מהקצבה.

הרשמה

כדי לקבל את הקצבה אפשר להגיש בקשה על גבי טופס נייר או דרך My Service Canada Account. הנרשם יכול להחליט על תאריך התחלה, ואישור (או אי אישור) הבקשה יישלח בדואר רגיל כשבועיים לפני התשלום הראשון.

מענק מוות

לכבוד מות מקבל הפנסיה, יתווסף לירושה, באדיבות CPP, סכום של $2,500, שתיאורטית נועד לכסות חלק מהוצאות הקבורה או שריפת הגופה. סכום זה נקבע לראשונה בשנת 1997 ומאז לא הוצמד למדד המחירים או עודכן. יש לי הרגשה שהממשלות שכיהנו (ויכהנו) פשוט רוצות להרוג את המענק ברכות.

הגדלת סכום הקצבה החודשי

כן, הדבר אפשרי אם דוחים את תחילת קבלת הקצבה. אין הגיון בדבר לחולים שתוחלת חייהם קצרה או למי שנזקק לכסף למחייתו. לגבי האחרים, זו אפשרות שכדאי לחשוב עליה.

עבור כל חודש של דחייה מעבר לגיל 65, תגדל הקצבה ב -0.7%, עד למקסימום של 42% בגיל 70.

בהנחה שמגיש הבקשה אמור לקבל את הסכום הממוצע, אזי התשלום החודשי יגדל ל-

$1,151.92 = 1.42 * $811.21

הדעה השלטת בקרב מומחי פנסיה גורסת שלארבעה מתוך חמישה אנשים עדיף לדחות את קבלת הפנסיה, לכן מפתיע שרק 11% מהזכאים עושים זאת, ורק ארבעה אחוז דוחים אותה עד גיל שבעים. משה מילבסקי, מרצה לפיננסים באוניברסיטת יורק טוען שזה נובע מחשש שהקרן תתרוקן מוקדם מהצפוי או שהממשלה תשנה לרעה את החוקים.

אותם שני חברים, אמידים ובריאים למדי, מהפוסט על קצבת זקנה, מיהרו גם להגיש בקשה ל- CPP ומאותה סיבה: מי יודע אם נחיה עד גיל שבעים. חישובים, טבלאות, חוות דעת של מומחים – כולם משניים לעומת החשש שלא יספיקו לנצל את ההטבה. בבחינת מילא למות, אבל גם להיזכר כפראייר?

אחרית דבר: שני החברים כבר עברו את גיל שבעים והם עדיין אמידים ובריאים למדי.

הצד השני של המטבע

ההחלטה אם לעכב את הקצבה אינה דרמטית ולא הרבה מונח על הכף. אחרי הכל גם מי שמתחיל לקחת את הקצבה בגיל 65 ואינו זקוק לכסף למחייה שוטפת, יכול פשוט להשקיע אותו.

הצד השלישי של המטבע

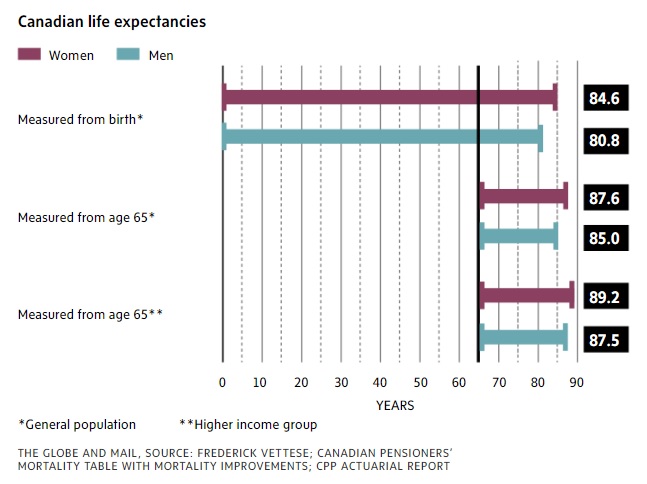

כדי להחליט אם לדחות את קבלת הפנסיה, יש צורך, מלבד בריאות סבירה, לנחש את הגיל שבו נסיים את חיינו. כדי שהניחוש לא יהיה פרוע מדי, כדאי להסתמך על תוחלת החיים הממוצעת באזור שאנו חיים. אלא שכאן הרבה (כולל אני) טועים ובודקים את תוחלת החיים מהיום שנולדנו, כאשר בעצם יש צורך לבדוק את תוחלת החיים של בני 65 ומעלה. אחרי הכל מי שכבר הגיע לגיל 65 יתקשה למות בגיל צעיר יותר (זה בדוק).

אני מוצא את החלק התחתון של הדיאגרמה מעניין במיוחד. לא רק שלעשירים חיים נוחים ומאושרים יותר, עכשיו מסתבר שגם תוחלת חייהם ארוכה יותר. וזה מזכיר לי בדיחה. סבא משתף את נכדו בתובנות חייו: "כאשר הייתי צעיר חשבתי שכסף הוא הדבר החשוב ביותר. בגילי אני נוכח לדעת כמה מעמיק ומרחיק ראות הייתי".

מס הכנסה

מכיוון שכספי הפנסיה שולמו על ידי השכיר ומעבידיו לאורך השנים, הם לא יופחתו (Clawback) גם אם המקבל בעל הכנסה גבוהה. עם זאת, הם מתווספים להכנסה השנתית ממקורות אחרים וחייבים במס רגיל. כך שהכנסה מעל גובה מסוים גורמת בעקיפין להפחתה בקצבת הזקנה.

לבסוף

הכסף שגובים ממעבידים, שכירים, ועצמאים אינו נח, אלא מושקע על ידי גוף מיוחד (CPPIB) שעל פי חוק מתנהל בנפרד (arm's length) מממשלה פדרלית או פרובינציאלית, ומבוקר על ידי חברת אקטואריה עצמאית. בתנאים הנוכחיים, אומרת החברה לדואגים הרבים, קצבאות הפנסיה מובטחות לעוד 75 שנים לפחות. נחיה ונראה 😊.

הצד השלישי של המטבע הכי מעודד. קיבלתי עוד 5 שנים. יששששששש !!!!!!!

אהבתיאהבתי

אני חושב שזה קצת מדי למי ששילם לCPP כל השנים.

אהבתיאהבתי

לספר לך כמה ביטוח לאומי אצלנו ?

אהבתיLiked by 1 person

read it carefully and follow up with any changes related to CPP and OAS If you are young, middle age or close to retirement

This a very important information for everyone. .

אהבתיאהבתי

התחלתי לקבל CPP בגיל 60 ולא מצטערת לרגע אפילו אם לפי החשבון היה שווה לחכות כמה שנים. חבל שאי אפשר היה גםם לקחת OAS בגיל 60.

אהבתיאהבתי

המענק של הממשלה זה כסף קטן לעומת ההוצאות של ההלויה.

אהבתיאהבתי

לא חייבים הלוויה יש גם דרכים אחרות. שריפת הגופה. תרומה למחקר מדעי.

אהבתיאהבתי

העשירים חיים יותר

הפתעה הפתעה

אהבתיאהבתי

אני חושב שגם תלוי כמה העשיר התאמץ בשביל להיות עשיר. אם הוא הוציא את הנשמה בשביל זה אז בטח הוא ימות מהר.

אהבתיאהבתי

לא חושב שאני יגיע לפנסיה

בטח יקרה משהו לפני זה.

אהבתיאהבתי

תפסיק לבלבל בביציות.

אהבתיאהבתי

אל תישבר בחור. ארבעים שנה ואתה שם.

אהבתיאהבתי

כתבה מצויינת. ממש חשוב. תודה לך.

אהבתיאהבתי

CPPIB posted 1.3% return in year marred by plunging stocks and bonds. Just for comparison my portfolio lost 12% last year

אהבתיאהבתי

תודה רבה יעקב 🙂

מעניין לדעת שגם בקנדה הקרה יש לכם קרן פנסיה "מקיפה" די דומה לזאת שיש אצלנו פה בישראל.

עוד יותר מעניין לדעת שיש לכם גם סוג של הפקדת חובה לקרן הפנסיה כמו שאצלנו יש כבר מאז 2008.

לגבי תוחלת החיים – הייתי בטוח שזה כבר די ידוע שיש תוחלת חיים מלידה (נקראת גם תוחלת חיים שוטפת, שהיא קצרה יותר בגלל תמותת תינוקות וצעירים) לעומת תוחלת חיים שלא מלידה שתלויה בגיל.

אנשים שהגיעו לגבורות כבר אמורים לחיות יותר שנים מאלו שרק נולדו בשנתון שלהם.

אהבתיLiked by 1 person