תאריך עדכון אחרון: נובמבר 10, 2023 / קטגוריה: השקעות 123

שמור קשר עין עם המטרה, לא עם המכשולים בדרך אליה / וויליאם הרסט

וורן באפט (כן, שוב פעם הוא) מעדיף להשתמש במונח 'חפיר כלכלי' במקום 'יתרון תחרותי', כאשר הוא מתייחס ליכולתו של עסק להגן על רווחיו ועל נתח השוק שלו לאורך זמן. באספת בעלי המניות של 1995 הוא הסביר, "ככל שהחפיר סביב הטירה רחב ועמוק יותר,… כלומר יתרונה התחרותי של החברה גדול יותר,… כך תגדל התעניינותי בה". מאז ועד היום גדל הנפח התקשורתי של החפיר בלי פרופורציה לחשיבותו. מורנינגסטאר, בלומברג ודומיהן מדרגות חברות לפי גודל החפיר סביבן ויש קרנות ETF שמתגאות באוסף שמכיל רק חברות עם חפיר ש"יחזיק מעמד כמעט בכל מצב".

לפני כן צריך להבין למה חפיר בכלל אינו רלוונטי למשקיע קטן ופסיבי.

- כדי למצוא חפיר ולנתח את עמידותו, יש להכיר את הנתונים המעודכנים של חברה והשוק שבו היא פועלת. אין משקיע קטן שיכול לעשות זאת.

- אין למשקיע קטן מספיק הון כדי לקנות חברה פרטית – עם או בלי חפיר – או אפילו להיות שותף בה.

- במקרה של חברה ציבורית, היתרון התחרותי – אמיתי או מדומה – כבר 'אפוי' היטב במחיר המניה.

- מלכתחילה יש צורך לעקוב מקרוב במשך זמן ממושך אחרי חברות ש(אולי) יש סביבן חפיר היקפי. זוהי פעולה שגוזלת המון זמן ובה צריך לסמוך הרבה על 'תחושות בטן' וניסוי וטעיה. במילים אחרות, להיות משקיע אקטיבי.

באפט גם מדבר על חשיבותו של 'בעל הטירה', כלומר איכות הנהלת החברה, שבלעדיה גם החפיר הטוב ביותר לא יועיל. בניגוד לבאפט, אנו פשוטי העם לא יכולים לבדוק זאת מקרוב וגם אם היינו יכולים, לא היה לנו ברור מה לחפש בדיוק. דייב צ'ילטון לדוגמה, סיפר בראיונות על היכרותו האישית עם חברי הנהלה של מספר קרנות ועד כמה התרשם לטובה משיטות העבודה שלהם. עקב כך הוא השקיע בקרנות אלה כסף רב, ומה רבה הייתה אכזבתו לגלות מקץ כמה שנים, שביצועיהן היו גרועים ביותר לעומת מדד הייחוס, וגרועים אף בהשוואה לקרנות אחרות.

אורך חיים של חפיר

אף לא אחד מצפה שיתרון תחרותי ימשך לנצח. לכן נהוג לחלק את החברות הנבדקות לשלוש קבוצות: חסרות חפיר, בעלות חפיר צר שצפוי להישמר כעשור, בעלות חפיר רחב שצפוי להישמר לפחות עשרים שנה. אני טוען שיש הרבה יומרה בניסיון לחזות מה יקרה בטווח זמן של עשרים או אפילו עשר שנים. שתי דוגמאות הלקוחות מתיק ההשקעות של Berkshire Hathaway, מדגימות זאת בבירור:

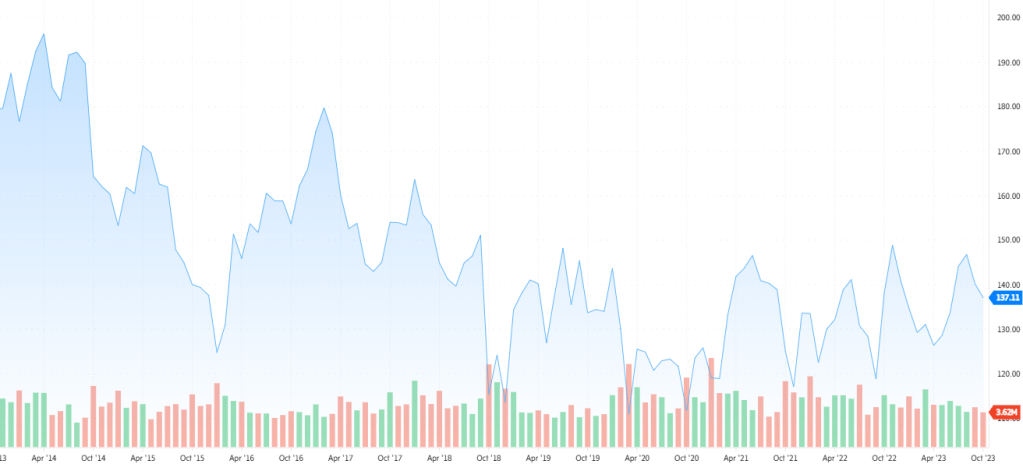

IBM

למרות חפיר רחב ועמוק ירדו רווחיה של IBM בהתמדה בעשור האחרון. באפט שקנה ב- 2011 5.4% ממניותיה, נפטר מהן בהדרגה (ובהפסד כואב) עד 2018. לדבריו בראיון ל- CNBC, "הוא לא העריך נכון את העוצמה של מתחרותיה".

מחיר מניית IBM בעשור האחרון

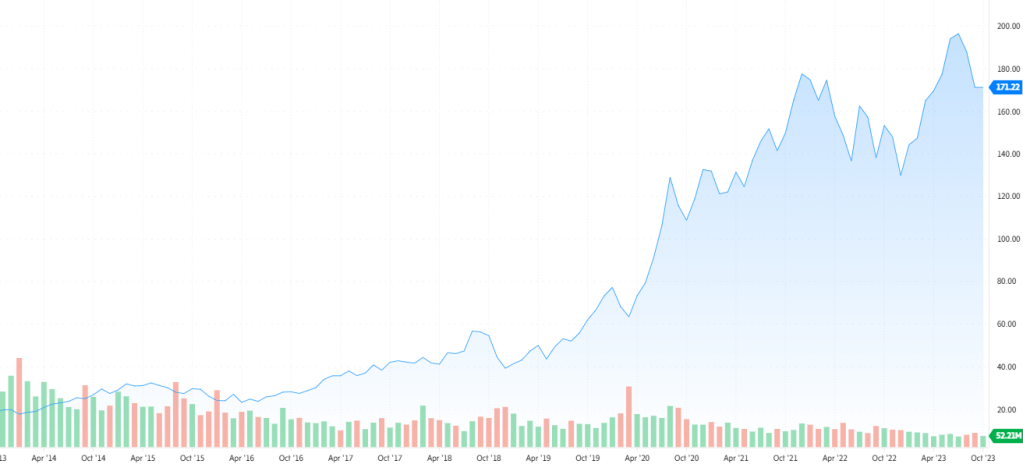

Apple

כאשר באפט מתאר את החפיר של אפל (אייפון, שהוא עצמו לא משתמש בו, ומערכת אקולוגית (ecosystem) שהחברה פיתחה). אין זה מדויק. ראשית, זו החברה הגדולה בעולם, שזה החפיר החשוב והמשפיע ביותר. ושנית, יש לה כת מעריצים שתקנה במחיר מפולפל כל מוצר או שירות מהחברה. באפט 'לא זוכר' ש- Berkshire Hathaway התחילה לקנות את מניות אפל כאשר זו כבר הייתה חברת ענק מצליחה ולא דקה קודם. משום מה לא הוא, לא צ'רלי, ולא אף אחד אחר שם זיהה את החפיר לפני עשר שנים.

מחיר מניית Apple בעשור האחרון

סוגי חפירים

ככלל כל יתרון תחרותי שחברה יכולה להשיג על מתחרותיה, לחפיר ייחשב. עם זאת, ששת היתרונות הנפוצים ביותר הם:

- גודל

אין חפיר עוצמתי יותר מגודל, פריסה רחבה, והצלחה מוכחת. עד לפני כעשור, אבחנה זו הייתה נכונה לכל הסקטורים למעט טכנולוגיה. מאז הכלל נכון גם לסקטור הטכנולוגיה (אבל פחות לנדל"ן). למעשה, אפל, מיקרוסופט, אלפבית, אמזון, אנבידיה, טסלה, ומטא הן החברות הגדולות ביותר בארה"ב ומעמדן נראה יציב לשנים רבות. השביעיה הלא סודית + Berkshire Hathaway מהווים שליש (!) משווי השוק של מדד ה- S&P 500.

בין שאר יתרונות הגודל אפשר למנות לחץ על ספקים להוזיל חומרים ושכירות, וגם להפחית באופן יחסי הוצאות קבועות כמו מימון, יצור, שיווק ופרסום, שתדלנות (lobbying) ותחזוקה. זה מאפשר לחברה להגדיל את שולי הרווח שלה (אפל) או להוזיל את מוצריה ושירותיה (אמזון, וולמארט).

2. אפקט רשת

ככלל, ערך חברה עולה ככל שמספר לקוחותיה עולה. הדבר בולט במיוחד בחברות טכנולוגיה שהוצאותיהן על כל לקוח חדש הולכות ויורדות מהר יותר מחברות מסורתיות בסקטורים אחרים. טוויטר, שבעליה האנטישמי מחבל בכמה אופנים בחברה, יוצאת מכלל זה.

3. מחיר החלפה

מעבר מספק אחד לשני כרוך בעלויות כספיות ואחרות כמו זמן, מאמץ, ועקומת למידה. לפעמים המחיר מספיק גבוה כדי לאלץ לקוח לוותר על התענוג. לכן ככל שמסובך ויקר יותר להחליף מוצר או שירות נדרשים, כך 'משתבח' החפיר של הספק הנוכחי.

4. נכסים לא מוחשיים

זה אחד המקורות העיקריים ליתרונות תחרותיים. נכסים אלו כוללים בין השאר,

- פטנטים. חסם כניסה משפטי המגן על חברות מפני שימוש מסחרי בלתי מורשה במוצריהן.

- רישיונות וזיכיונות מעלים אף הם את רף הכניסה.

- קניין רוחני. כמו שיטות עבודה, זכויות יוצרים, וסימנים מסחריים.

- מוניטין של המותג. מגדיל את נכונות הלקוח לשלם יותר ולקבל פחות.

5. מוצר או מתן שירות באיכות סבירה ובעלות נמוכה יותר מהמתחרים

ברור שמחיר זול יותר ימשוך עוד לקוחות, אבל באופן מפתיע זהו יתרון תחרותי חלש. לקוח טיפוסי מצפה גם למבחר סביר ושירות מהיר ואדיב.

6. יתרונות רכים (Soft Moats)

למרות חשיבותם, אפשר להבחין בהם בעיקר במבט לאחור. לדוגמה, קוסטקו ידועה בצוות ניהול מצטיין ותנאים טובים מהרגיל לעובדים. אינני יודע עד כמה זה נכון, אבל אי אפשר להתכחש להצלחתה הפנומנלית בפורמט – מחסן גדול המוכר רק באריזות גדולות ומחייב חברות (membership) – שנכשל פעמים כה רבות בעבר. בנוסף, החברה מתהדרת בכך שמחירי המוצרים שלה נמוכים, אבל זה נתון לוויכוח. מה שלא נתון לוויכוח היא העובדה שעם דיבידנד סימלי (0.71%) ותדמית אפורה, מחיר מנייתה רק עולה ועולה לאורך השנים.

מחיר מניית Costco בעשור האחרון

לבסוף

למעט תאגידי ענק, אפשר לומר בלי גוזמה שאין חברות הנסחרות בבורסה שיש להן איזה יתרון תחרותי נסתר, או כזה שאינו ניתן להעתקה בפרק זמן קצרצר. ואם כבר תיוולד חברה כזאת, אזי יימצא מיד בעל כיסים עמוקים שישתלט עליה בעודה במצב עוברי. כך היה לאחרונה עם OpenAI שנקנתה על ידי מיקרוסופט ולפני כן וואטסאפ ואינסטגרם שנקנו על ידי מטא.

עבור משקיע קטן, הסיכוי לפגוש חד-קרן בעליית הגג גדול לאין שיעור מסיכוייו לגלות חברה בעלת יתרון תחרותי, שאיש מרבע מיליון האנליסטים המסקרים את השוק האמריקאי, וחמישים אלף האנליסטים המסקרים את השוק הקנדי, לא מצא לפני זמן רב; וזה עוד לפני שדיברנו על מסחר אלגוריתמי.

כבר הרבה מאד שנים, שהמרדף אחרי חפיר כלכלי מתגלה כעוד רעש פיננסי שרק מסיח את דעת המשקיעים – קטנים וגדולים כאחד – מדברים חשובים יותר.

"השביעיה הלא סודית + Berkshire Hathaway מהווים שליש (!) משווי השוק של מדד ה- S&P 50"

וואו לא ידעתי את זה !!

מדהים ! מטורף !!

הכי כדאי לקנות ETF שמחזיק בחברות הללו ולשכוח מזה

אהבתיLiked by 2 אנשים

אם זה יעיל כמו הקיר בדרום אז התעלה מסביב לטירה שווה לתחת.

אהבתיLiked by 1 person

לא ממש היה קיר בדרום… ואותו לא קיר היה שווה לתחת די הרבה מאוד זמן, עד אותו יום ארור שבו הוא לא היה שווה לתחת במצב קיצון שהכשיל אותו (כל קיר סופו להיכשל).

אהבתיLiked by 1 person

באפט אוהב להיות חכם לאחר מעשה. אבל כולם ככה לא?

אהבתיאהבתי

מסכימה עם זה שאי אפשר לדעת מה יהיה בעוד 10 שנים.

יועצי השקעות סתם אומרים כדי להרגיע את הלקוחות שלהם.

אהבתיאהבתי

As a member of the S&P 500 Dividend Aristocrats, IBM is a top-notch name for dependable dividend growth. Not only has the company paid consecutive quarterly dividends since 1916, it has increased its payout annually for 28 years and counting

But even after factoring in those reliable and rising dividends, IBM stock has been a massive market laggard for ages

אהבתיLiked by 1 person

ישלפעמים יתרונות תחרותיים לזמן קצר וצריך לתפוס אותם בהתחלה. הבעיה שעד שמוצאים אותם המחיר כבר עלה.

אהבתיאהבתי

תודה.

אחלה פוסט!.

אהבתיLiked by 1 person