תאריך עדכון אחרון: נובמבר 24, 2023 / קטגוריה: אוריינות פיננסית

יש סדק בכל דבר. זו דרכו של האור להיכנס / לאונרד כהן

בשנת 1997 מיסדו האמריקאים מקלט מס ליחידים שנקרא Roth IRA. המינוח המוזר מורכב משמו של אחד משני הסנטורים (William Roth) שהעלו את ההצעה כמה שנים קודם לכן, והמלה השניה מורכבת מראשי התיבות Individual Retirement Account – חשבון פנסיה אישי, שהוכנס לשימוש ב- 1974. IRA כבר היה קיים בקנדה מ- 1957 תחת השם RRSP (ועל כך באחד הפוסטים הבאים). באיחור של 12 שנה מיסדה גם קנדה מקלט מס ליחידים בשם TFSA (ראשי תיבות של Tax-Free Savings Account). בשני המקרים אפשר לדמיין את מקלט המס כקופסה ריקה שעל בעליה למלא אותה בתוכן. למשל, תוכניות חסכון, איגרות חוב, מניות, או יחידות השתתפות בקרנות סל.

מה מסתתר מאחורי המינוח 'מקלט מס'?

ישנם סוגים שונים של מקלטי מס שכל אחד מהם מיועד למטרה מסוימת. לדוגמה, RRIF, RESP, RDSP,… ולכל אחד מהם חוקים משלו. TFSA גמיש מהאחרים ואינו נתון למגבלותיהם. למשל, בניגוד למקלט המס RRSP, השימוש ב- TFSA אינו תלוי בהכנסה או מוגבל לגיל 71. הוא גם אינו משפיע על קצבת זקנה (OAS), הבטחת הכנסה (GIS), או דמי אבטלה (EI).

כללי הבסיס של TFSA הם:

- אפשר להכניס כל שנה סכום כסף, המוגבל בתקרה שנקבעת על ידי משרד האוצר.

- סכום זה אינו נחשב כהוצאה לצרכי מס הכנסה.

- רווחים המצטברים בחשבון פטורים ממס, והפסדי הון אינם ניתנים לקיזוז.

- אין צורך להצהיר בדו"ח השנתי על הכנסה כאשר מושכים כסף מהחשבון.

בכל השמות (למעט RRIF) מופיעה המלה Savings, ואכן אפשר 'לשכן' גם תוכניות חסכון, כמו GIC במקלטי המס, אבל בדרך כלל עדיף לנצל אותם לצרכי השקעות.

פירוש ראשי התיבות

RRSP Registered Retirement Savings Plan

RRIF Registered Retirement Income Fund

RESP Registered Education Savings Plan

RDSP Registered Disability Savings Plan

CRA Canada Revenue Agency

סכום הפקדה מקסימלי לשנה החל מ- 2009

הסכום ההתחלתי בסך $5,000 נועד להראות לציבור שזה אינו חשבון שמיועד לסייע לעשירים להתחמק ממס, אלא לעזור דווקא לעובדים המרוויחים משכורת ממוצעת ורוצים להשתמש בו כדי לחסוך כסף לחופשה, לשיפוץ הבית, לקניית מכונית, או כל שימוש רגיל אחר.

הממשלה גם הבטיחה שסכום זה יהיה צמוד למדד המחירים לצרכן ויתעדכן בכל פעם ב- $500 כאשר האינפלציה המצטברת תעלה מעבר לאחוז מסוים. ואכן כפי שאפשר לראות בטבלה, ב- 2013 עלה לראשונה הסכום המקסימלי ל- $5,500.

| בין השנים | סכום הפקדה מקסימלי לשנה |

| 2012 – 2009 | $5,000 |

| 2014 – 2013 | $5,500 |

| 2015 | $10,000 |

| 2018 – 2016 | $5,500 |

| 2022 – 2019 | $6,000 |

| 2023 | $6,500 |

| 2024 | $7,000 |

| סה"כ | $95,000 |

פוליטיקה קטנה

מזדקר לעין סכום ההפקדה המקסימלי בשנת 2015, שקפץ ל- $10,000 ושנה אחר כך חזר לתלם עם הפקדה מקסימלית של $5,500. הסיבה: מפלגת השלטון ידעה שהיא עומדת להפסיד בבחירות וניסתה לקבוע עובדה שיהיה קשה לשנותה. זה לא עזר לה. הדבר הראשון שעשו הליברלים כאשר חזרו לשלטון, היה לגלגל לאחור את הסכום המקסימלי. מצד שני, הם לא ביטלו לגמרי את TFSA, למרות שגם זמירות כאלו נשמעו לא מעט בוועידת המפלגה שלהם.

היום הליברלים מתנהגים כאילו הם יודעים שיפסידו בבחירות הבאות, למרות שאם לא יקרה משהו יוצא דופן הם יכולים למשוך עוד שנתיים בשלטון. ובפוליטיקה שנתיים הן נצח בריבוע. השמרנים מצידם מהווים תמונת ראי ומתנהגים כאילו ברור שינצחו את הבחירות הבאות. אם אכן זה מה שיקרה, אזי סביר להניח שיונהג ריסון תקציבי וייעצר גל הפליטים הפרוע. האם גם תוגדל תקרת ההפקדה בחשבון TFSA? אני חושב שהם עצמם עוד לא החליטו.

פתיחת חשבון

כל תושב קנדי בעל מספר ביטוח סוציאלי (SIN) בתוקף שמלאו לו לפחות 18, זכאי לפתוח חשבון TFSA. בגיל 18 יכול הצעיר להפקיד סכום עד התקרה המותרת באותה שנה, אך לא למעלה מכך. העיקרון נכון גם לגבי מהגרים בגיל מבוגר יותר, שרשאים להפקיד את הסכום המקסימלי (המצטבר) שהיה מותר בשנים שהם בקנדה.

כל שצריך הוא להתקשר למוסד פיננסי כמו בנק או איגוד אשראי (credit union), להזדהות והחשבון ייפתח תוך כמה ימים. אפשר לפתוח יותר מחשבון אחד, אך סכום ההפקדה בכל החשבונות אינו יכול לעלות על הסכום המקסימלי המותר. פתיחת החשבון וניהולו אינם עולים כסף.

הפקדת יתר

בין אם בכוונה או בטעות, רבים מפקידים סכומים גבוהים יותר מהמותר בחשבונם. כמה שבועות אחרי ההפקדה נשלח דיווח ממחשב המוסד הפיננסי למחשבי CRA ומושת קנס על המפקיד, של 1% לחודש מהסכום העודף. לאחר מכן נשלח מכתב (אימייל אם יש למפקיד חשבון באתר של CRA) ובו הפרטים המרשיעים כולל דרישה למשוך מיד את הסכום העודף.

חשוב לדעת: המוסד הפיננסי שבו פתחת חשבון TFSA לא יתריע בפניך על חריגות כלשהן. זה לגמרי באחריותך.

איפה אפשר לראות את מצב החשבון

תיאורטית, בשירות My Account שבאתר CRA. מעשית, לא ניתן לסמוך על כך שהנתונים מעודכנים. מומלץ בחום לנהל רישום עצמי של הפקדות ומשיכות כולל תאריכים, כדי לדעת כמה מקום פנוי נשאר בחשבון.

משיכה מהחשבון

אפשר למשוך כסף מהחשבון מתי וכמה שרוצים וסכום זה מגדיל מיד את הסכום הכולל שאפשר להפקיד בחשבון. עם זאת כדי להפקיד מחדש את הסכום הנמשך יש לחכות לפחות עד הראשון לינואר הקרוב, אלא אם יש מקום בחשבון שלא נוצל מלכתחילה.

דוגמה

לחבצלת מלאו 18 במאי 2023. ביוני היא פתחה חשבון TFSA והפקידה בו סכום של $5,500. כלומר, היא לא ניצלה באותה הפקדה את כל המקום המותר לאותה שנה (ראה טבלה). חודשיים אחר כך היא משכה מהחשבון $4,000. בשלב זה גדל מייד המקום העומד לרשותה ל- $5,000 ($4,000 + $5,500 – $6,500), אבל עד סוף 2023 היא יכולה להפקיד בו רק $1,000 נוספים. החל מהראשון לינואר לא רק שהיא יכולה להחזיר את $4,000 שמשכה + $1,000 שנשארו פנויים, אלא גם להוסיף $7,000 שזו תקרת הסכום המותר ל- 2024 (סה"כ $12,000).

ניצול לרעה של TFSA

- החוק קובע במפורש שמקלט המס אינו מיועד לעסקים. כמובן שיהיו כאלו שישתמשו בו בדיוק למטרה זו, בתקווה שאיש לא ידע. מקרה לדוגמה, סוחרי יום במניות. כמו שקשה לראות פיל המסתתר מאחורי פרח, כך 'קשה' לאלגוריתמים של CRA להבחין בסוחרי יום. ואכן כל שנה נקנסים מאות סוחרי יום, שגם כך חייהם קשים למדי.

- בפוסט 'מיסים לעשירים ומיסים לכל השאר', תחת תת הפרק 'שימוש מגונה במקלט מס', סיפרתי על שני מקרים שבהם הצליחו פיטר ת'יל וטד וושלר לדלג (בנפרד) באופן חוקי לכאורה מעל המשוכות המונעות ניצול לרעה של מקלט המס. יש כמותם עוד רבים אחרים, שאמנם ביצועיהם פחות מרשימים, אבל בלי ספק הונו את שלטונות המס בדרך זו או אחרת.

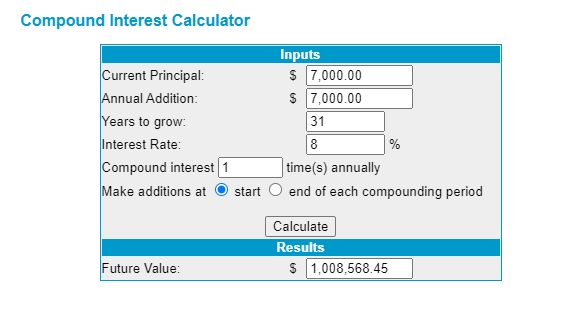

האם אפשר לצבור מיליון דולר בחשבון TFSA?

המממ… אולי. כפי שאפשר לראות במחשבון, אם נפקיד בתחילת ינואר 2024 סכום של $7,000 ונתמיד בכך שנה אחר שנה במשך 31 (!) שנים, אזי בהנחה האופטימית (יש שיאמרו אוטופית) של ריבית שנתית ממוצעת בסך 8% נגיע ליעד המיוחל. לא הייתי תולה בחישוב הזה יותר מדי תקוות, אבל כמו שאמר נורמן פייל, "כוון לירח. אפילו אם תחטיא, עדיין תנחת בין הכוכבים".

אין החזר על תשלום מס זר

בניגוד למקלט המס RRSP שבו אין ניכוי במקור (withholding tax) על דיבידנדים המתקבלים מחברות שאינן קנדיות; ובניגוד לחשבונות לא רשומים בהם אפשר לקבל החזר על תשלום מס זר (foreign tax credit), בחשבון TFSA אין אפשרות כזו. מקרה לדוגמה: במניות של חברות אמריקאיות המשלמות דיבידנד, יגזול הדוד סאם 15% מהסכום המתקבל. רווחי הון לעומת זאת פטורים מניכוי במקור.

מות בעל החשבון

כך או אחרת, יום אחד זה יקרה. כדי להקל על היורש/ת יכול בעל החשבון

- למנות 'ממשיך' (successor holder): בן/בת זוג או ידוע/ה בציבור, ואז ה'ממשיך' הופך לבעל החשבון על כל המשתמע מכך.

- להוריש את תכולת החשבון, ואז המוטבים מקבלים את הנכסים בו בין אם 'כמו שהם' או במזומן.

האפשרות הראשונה עדיפה כמובן, גם בגלל נוחות וגם בגלל שאינה גורמת לאירוע מס כלשהו. היא אפילו פטורה מדמי אישור צוואה (probate fees). בן / בת הזוג יכולים לשמור את החשבון בנפרד משלהם או לאחד אותם. האפשרות השניה עלולה לגרום, במקרים מסוימים, אירוע מס ונתונה לדמי אישור צוואה. אגב, מינוי 'ממשיך' אפשרי גם בחשבונות רשומים אחרים.

מומחים ממליצים למנות 'ממשיך' וגם מוטב כגיבוי, למקרה המצער שבו ה'ממשיך' ילך לעולמו לפני בעל החשבון.

סטטיסטיקה

- עד היום פתחו כ- 16 מיליון קנדים 24 מיליון חשבונות TFSA, אולם רק 9% מתוכם ניצלו את כל המקום העומד לרשותם.

- ב- 3% מהחשבונות הצטבר סכום של למעלה ממיליון דולר בחשבון. לומר שאני סקרן לדעת איך הם עשו זאת יהיה לשון המעטה של העשור.

- הסכום הממוצע בכל החשבונות עומד בערך על $35,000.

- במשך השנים נשים הפקידו קצת יותר כסף מגברים, ושווי השוק היום של נכסיהן גבוה מזה של גברים.

לבסוף

לעשירים תמיד היו ויהיו מקלטי מס לכל עונה, בין אם במסגרת החוק הקיים או כיפופו לכיוון הרצוי לפי הצורך. TFSA הוא אחד הניסיונות הבודדים שאני יכול לחשוב עליהם, שבהם הממשלה עשתה צעד – מהוסס ומגומגם משהו – לשיפור מצבו של מעמד הביניים. צריך להודות על כך לג'ים פלהרטי המנוח, שהיה שר האוצר בממשלתו הזכורה לטוב של סטיבן הרפר, והעלה בתקציב 2008 את האפשרות למקלט מס, גם למי שאין באפשרותו לשכור גדוד של רואי חשבון ועורכי דין המתמחים בהתחמקות מתשלום מס הכנסה.

7000? אתה בטוח?

אהבתיאהבתי

כן – בשנה הבאה עדכנו את הסכום המקסימלי ל 7000$

אהבתיאהבתי

TFSA all the way !!

אהבתיאהבתי

בטוח שקונסרבטיב יעלו את התקרה. זה שווה להם אפילו רק בשביל לעצבן את הליברל.

אהבתיאהבתי

"ב- 3% מהחשבונות הצטבר סכום של למעלה ממיליון דולר בחשבון"

גם אותי מאד מ-א-ד מעניין לדעת איך הם הגיעו למיליון דולר !!

הם היו צריכים לעשות איזה 30% כל שנה במשך 14 שנים ברציפות – משהו פה ממש מסריח !

אהבתיאהבתי

מות בעל השבון

אז מי שמקבל את החשבון יכול להמשיך להשקיע את הכסף ללא מס?

כלומר יהיה לו 2 TFSA ?

אהבתיאהבתי

אכן כן.

אהבתיאהבתי

TFSA לא כל כך שווה. אי אפשר להכניס לשם ביטקוין.

אהבתיאהבתי

אתה יכול להכניס פנימה ETFים של ביטקוין.

אהבתיאהבתי

מצד אחד אומרים לנו לגוון עם מניות / ETF ומצד שני יש בעיה עם מיסים אפילו בתוך "מקלט מס". אז מה נהייה?

אהבתיאהבתי

גם מי שלא אזרח יכול לפתוח חשבון כזה?

אהבתיאהבתי

כן. אבל צריך להיות תושב חוקי בקנדה.

אהבתיאהבתי