תאריך עדכון אחרון: דצמבר 8, 2023 / קטגוריה: אוריינות פיננסית

אני לא יודע לאן אני הולך, אבל אני בדרך / שיר ממלחמת העולם הראשונה

כאשר מדברים על הריבית הנהוגה בשוק, מתכוונים בעצם למחיר של הלוואה שצרכן 'קונה' ממוסד פיננסי כלשהו. למחיר זה יש שם מיוחד: ריבית פריים (prime). ריבית זו ניתנת, בדרך כלל, רק ללקוחות שהמוסד הפיננסי בטוח למדי – בין אם על סמך היסטוריית אשראי או סכום הפיקדונות של הלווה – שיעמדו בתשלומי הריבית ויחזירו את הקרן במועד. לקוחות אחרים ישלמו ריבית גבוהה יותר או שבכלל לא יקבלו את ההלוואה מאותו מוסד פיננסי.

דוגמאות לסוגי הלוואות שההחזר בהן תלוי בריבית פריים: רוב המשכנתאות, כרטיסי אשראי, הלוואות פרטיות ועסקיות, קווי אשראי רגילים, וקווי אשראי שכמו משכנתאות העירבון להם הוא בית המגורים (HELOC). ריבית שתלויה בפריים נקראת מסיבות ברורות 'משתנה'. יש גם הלוואות בריבית קבועה, אך הן פחות נפוצות.

תיאורטית ריבית פריים משתנה כל הזמן. מעשית בנקים ואיגודי אשראי (credit unions) משתדלים לשמור אותה יציבה ככל האפשר. למרות זאת, בגלל האינפלציה הסוחפת שחווינו בשנה וחצי האחרונות, עלתה הריבית מ- 2.45% במרץ 2022 ל- 7.2% היום! זהו השיעור הגבוה ביותר שריבית הפריים הגיעה אליו ב- 22 השנים האחרונות.

יתר על כן, כל מוסד פיננסי רשאי לקבוע את ריבית הפריים שלו באופן עצמאי, אלא שכדי למנוע כאוס במערכת מתאמים ביניהם המוסדות הגדולים לפחות, את גובה ריבית הפריים שלהם. ריבית פריים היא גם המדד שביחס אליו נחתמים חוזים, עולים או יורדים מחירי איגרות חוב, והרף שלפיו קובעים מלווים פרטיים את מחיר הכסף אצלם.

ריבית בסיס

לבנקים מסחריים יש שתי דרכים עיקריות ללוות כסף לצרכי פעילותם לטווח קצר. הם יכולים ללוות ולהלוות כסף לבנקים אחרים ללא צורך בביטחונות כלשהם בריבית בין-בנקאית, או שהם יכולים ללוות כסף לטווח קצר מהבנק המרכזי בריבית בסיס. בקנדה היא נקראת Overnight Lending Rate (או Key Interest Rate) ובארה"ב Discount Rate. בשתי המדינות עומדת היום ריבית הבסיס על 5%.

ברגע שהבנק המרכזי מחליט להעלות את ריבית הבסיס, מזדרזים כל הבנקים המסחריים להעלות את ריבית הפריים בשיעור דומה. לעומת זאת כאשר ריבית הבסיס יורדת, הבנקים אמנם מורידים את הפריים, אבל יותר לאט. בשנים האחרונות עומד הפער בין שני סוגי הריבית על 2.2% באופן קבוע.

הבנק המרכזי של קנדה מכריז על שיעור ריבית הבסיס שמונה פעמים בשנה ותמיד ביום רביעי משום מה (שלוש פעמים כי טוב?). המועד האחרון השנה חל לפני יומיים, והבנק השאיר את הריבית ללא שינוי. בשנה הבאה המועדים יהיו: ינואר 24, מרץ 6, אפריל 10, יוני 5, יולי 24, ספטמבר 4, אוקטובר 23, ודצמבר 11.

האויב הנסתר

מסיבות שלא אעמוד עליהן כרגע, אינפלציה מתונה מעידה על צמיחה בריאה של המשק. אינפלציה דוהרת מעידה על היחלשות המטבע ופעילות ספקולטיבית ערה. כדי לרסן אינפלציה גבוהה מדי, נוקט הבנק המרכזי בשלוש פעולות עיקריות:

- מעלה את הריבית על איגרות חוב של המדינה וקונה אותן בעצמו.

- מכריח את הבנקים המסחריים להגדיל את הרזרבות הכספיות שלהם.

- מעלה את ריבית הבסיס.

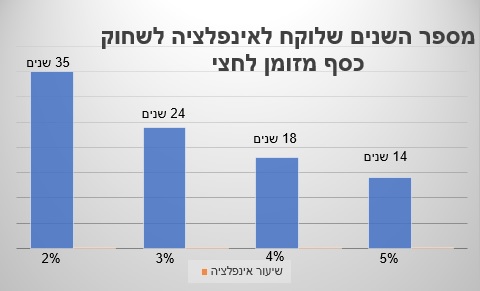

כדי להבין את כוחה של אינפלציה ששיעורה 5% לשנה, נתבונן בהילוך איטי איך נשחק הדולר למחצית מערכו במשך פחות מ- 14 שנים:

ערכו של דולר אחד יפחת ל- $0.95 בסוף השנה הראשונה.

$0.90

$0.86

$0.81

ערכו של דולר אחד יפחת ל- $0.77 בסוף השנה החמישית.

$0.74

$0.70

$0.66

$0.63

ערכו של דולר אחד יפחת ל- $0.60 בסוף השנה העשירית.

$0.57

$0.54

$0.51

ערכו של דולר אחד יפחת ל- $0.49 בסוף השנה הארבע עשרה.

האויב הנסתר היא אחת הסיבות המרכזיות לא להסתפק בחיסכון, אלא גם להשקיע את הכסף במקום שבו אפשר לקוות לתשואה גבוהה יותר, ולשלם על כך בהגבהת רף הסיכון. לדוגמה, ערכם של רוב תיקי ההשקעות יורד בעקביות כבר שנתיים ביחס הפוך לעליית הריבית. השוק הדובי הנוכחי נמשך קרוב לעשרה חודשים וסופו אינו נראה באופק. כמעט בטוח שגם אחריו ימשיך סקטור הנדל"ן להפגין חולשה מדאיגה. בנוסף, המלחמה בישראל כבר סחפה לים התיכון שתי נושאות מטוסים וצוללת אמריקאיות, צוללת רוסית, וצוללת סינית. יש חשש ממשי שהמשבר האזורי יהפוך למלחמת הכל בכל, ואז יתכן שכבר לא תהיה כל חשיבות לשוק ההון.

יוקר המחיה מרקיע שחקים

לפעמים שוכחים שאינפלציה גבוהה היא לא רק עניין ערטילאי של שוק ההון. בעיקר אנשים בשר ודם סובלים ממנה. לדוגמה, כעשרה אחוז מתושבי טורונטו נאלצים להיעזר בבנק מזון. זוהי עליה של 50% בהשוואה לשנה שעברה, ואין שום סימן להאטה בגידול מספר הנצרכים. ידידה שמתנדבת בבנק מזון מספרת ש-

- התורמים קפוצי יד לעומת העבר.

- יש גידול במספר הפונים.

כתוצאה מתנועת המלקחיים הזו, הם נאלצו להדק את הקריטריונים לזכאות.

לבסוף

לא כולם סובלים בגלל הריבית הגבוהה. בימים אלה כדאי להיות בצד שמלווה כסף לבנק דרך מכשירי הכנסה קבועה, כמו תוכניות חיסכון ובמיוחד GICs, איגרות חוב ממשלתיות וקונצרניות, מניות מועדפות, ועוד. לא חשוב איך התשואה נמדדת באחוזים, מספר הדולרים שיקבל המלווה כל תקופה ידועה – קבוע.

The answer my friend is HELOC in the bank

אהבתיאהבתי

עמוק

אהבתיאהבתי

על מניות מועדפות כתבת שהם איכס.

אהבתיאהבתי

התור לפודבנק בסרטון זה אמיתי?

אהבתיאהבתי

כן. אפשר לראות שהסרטון מהשני למאי השנה.

אהבתיאהבתי

לא חושבים על אינפלציה בכלל. כי היא בכל מקום. קשה לתפוס שיש לה כל כך הרבה כוח.

אהבתיאהבתי

כל כך הרבה סוגי ריבית עד שהרוש כואב.

אהבתיאהבתי

ראש.

אהבתיאהבתי

לא כל כך הרבה. רק שלושה

ריבית פריים

בסיס

ובין בנקים

אהבתיאהבתי

פוסט מצויין. חבל שלא הסברת קצת יותר לגבי ריבית על תוכניות חסכון.

המצב פה חרא מבחינה כלכלית בדיוק כמו בישראל.

לאנשים מישראל שמתכוונים להגיע בגלל סיבות כלכליות, אני אומר – תחשבו אלף פעם אם לעשות את הצעד הזה !!

אחוז המשפחות פה שנמצאות באי ביטחון תזונתי הוא 18% – כמו בישראל

https://www150.statcan.gc.ca/n1/pub/75-006-x/2023001/article/00013-eng.htm

In 2022, 18% of Canadian families reported experiencing food insecurity in the past 12 months, up from 16% in 2021

מחירי הבתים עלו כל כך שתשלום על דיור יכול להגיע בקלות ל 50% מההכנסה של משפחה

הסקטור הציבורי פה גדול בדיוק כמו בארץ (מעל 19%) ןהממשלה מבזבזת כספים בלי סוף

https://stats.oecd.org/index.aspx?queryid=107595

הממשלה ממשיכה להביא פליטים מכל מיני מדינות וזה מכביד מאד על המערכת.

הממשלה ממשיכה להביא סטודנטים חיצוניים כדי לשמור על כוח אדם זול בעידוד של חברות תחת הכותרת "חסרים ידים עובדות" ובעידוד קולג'ים ואוניברסיטאות שמקבלות מהאותם סטונדטים מסכנים פי 3 שכר לימוד.

יש פיטורים בכל מקום, וקנדה בעצם במיתון.

בקיצור – "אל תתפתו לעסקאות בחוץ כי משלמים עליהם ומשלמים עליהם בגדול"

אהבתיLiked by 1 person

מסכימה לגמרי עם שמעון.

וזה בלי מלחמה ומגזר חרדי ענק שמעביר כספים למגזר לא יצרני.

אז מה לעזאזל קורה פה??!

אהבתיאהבתי

I Don't Know Where I'm Going But I'm On My Way (1917)

אהבתיLiked by 1 person