תאריך עדכון אחרון: פברואר 2, 2024 / קטגוריה: ביקורת ספרים

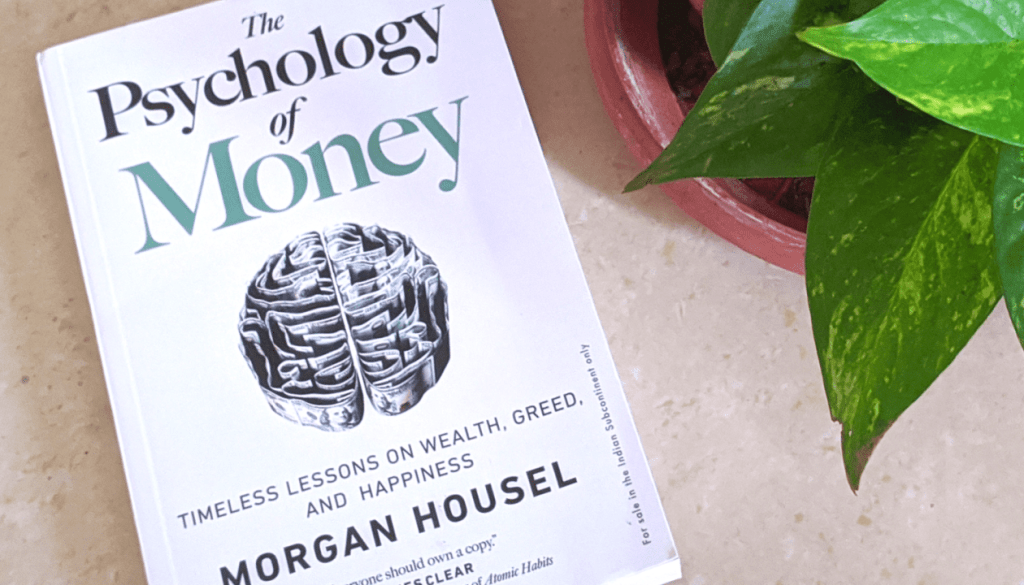

עושר טמון במה שאינך רואה / מורגן האוסל

בהקדמה לספרו מספר מורגן האוסל על רונלד ריד שתיקן מכוניות בתחנת דלק במשך 25 שנים, ולאחר מכן עבד כשרת במשך 17 שנים בכלבו JCPenney. במותו (2014) בגיל 92 התברר שהונו נאמד בשמונה מיליון דולר, תודות לאורח חייו הצנוע והשקעותיו הנבונות במניות של חברות אמריקאיות גדולות המשלמות דיבידנדים. בהיותו אלמן הוא הוריש את כספו לילדיו החורגים ($2 מיליון) ואת השאר לבית חולים וספריה מקומיים. סיפור חייו מזכיר במידה רבה את אן שייבר.

קשה לחשוב על מישהו כמו רונלד ריד מבצע ניתוח מסובך או מתכנן גורד שחקים, אבל בשנה שבה הוא נפטר, מתו 2,813,503 אמריקאים ופחות מארבעת אלפים מהם השאירו אחריהם עיזבון גדול משלו. רק בתחום הפיננסי יכול מישהו עם נתוני פתיחה נחותים כל כך כמו של ריד להאפיל על רוב בני גילו.

לעומתו, מספר האוסל, על בוגר הרווארד שפרש מעבודה בגיל 40 לאחר קריירה מוצלחת כבנקאי. למרות היותו מיליונר כבד, הוא בזבז את כספו בחוסר אחריות על קניית נכסים רהבתניים ושקע בחובות כבדים עד שנאלץ להכריז על פשיטת רגל. איך? תוהה האוסל, עני ללא השכלה על תיכונית, בלי רקע או ניסיון בתחום הכספי, וחסר קשרים הוכיח ביצועים פיננסיים העולים פי כמה על תמונת הראי שלו מהרווארד. יש לכך שתי סיבות הוא סבור:

- במידת מה מזל, עצמאות מחשבתית, ומאמץ. אולם בעיקר,

- הצלחה פיננסית נובעת מכישורים רכים. במילים אחרות, אינטליגנציה רגשית חשובה מ- IQ גבוה ויידע.

לכישורים הרכים באוריינות פיננסית והשקעות, שלדעתו אינם מוערכים מספיק, הוא קורא "הפסיכולוגיה של כסף".

הערה שלי לגבי אוניברסיטת הרווארד: בעקבות הגילויים בשנה האחרונה על הקריטריונים לקבלה, על תרבות השקר השוררת בה, ועליבות הגופים המנהלים אותה, אנו יודעים היום כמה אוויר חם יש מאחורי השם הנוצץ, וכמה (לא) שווה דרוג האוניברסיטאות.

בספר עשרים פרקים המתארים מצבים שונים והפסיכולוגיה שגורמת לאנשים לנהוג בדרך מסוימת. אלו חמשת הפרקים הראשונים:

1. איש אינו משוגע

הבדלים דוריים ורקע שונה גורמים לכך שאנשים מתנהגים (לדעתנו) באופן לא רציונלי עם כסף. "הם לא משוגעים" מרגיע האוסל, "ניסיון החיים שלהם פשוט שונה". אז מה? שואל הקורא הנבוך (אני). הכרזה כללית שמובילה לשום מקום אינה מסבירה דבר.

- ראשית, זה נכון לכל תחומי החיים ולאו דווקא להתנהגות פיננסית;

- שנית, הוכח שגם תאומים שגדלו באותו בית, עם אותם הורים כל חייהם מתנהגים באופן שונה אחד מהשני;

- שלישית, אחוז מסוים באוכלוסייה דווקא כן משוגע, ותהיה ההגדרה לכך אשר תהיה.

2. מזל & סיכון

האוסל סבור שבכל החלטה אישית, עסקית, או פיננסית, בין אם הסתיימה בהצלחה או כישלון, יש מרכיב של מזל ומרכיב של סיכון ואף פעם לא נוכל לדעת לאשורו איזה חלק תפס כל רכיב. מבחינה פסיכולוגית לעומת זאת, אנו 'מתרגמים' את המציאות באופן פשטני:

- החלטה של מישהו אחר הסתיימה בהצלחה – בגלל מזל.

- החלטה שלנו הסתיימה בהצלחה – בגלל כישרון.

- החלטה של מישהו אחר נכשלה – בגלל חוסר כישרון.

- החלטה שלנו נכשלה – בגלל הצד האפל של הסיכון.

עוד הוא מוסיף ואומר, לפעמים הקו בין אומץ-מעורר-השראה ובין פזיזות-מטופשת דקיק ואפשר להבחין בו רק במבט לאחור.

3. אף פעם לא מספיק

במסיבה שערך מנהל קרן גידור, סח קורט וונגוט לידידו ג'וזף הלר שמארחם הרוויח ביום אחד יותר משהלר הרוויח ממלכוד-22 בכל חייו. על כך הגיב הלר, "לי יש משהו שלו אין. אני יודע מתי להגיד מספיק". כבר בעבר וורן באפט סיכם זאת נכון באופן הבא: טיפשי לסכן מה שיש לך ואתה צריך, בשביל מה שאין לך ואתה לא צריך.

4. מורכבות מדהימה

למעלה מאלפיים ספרים נכתבו (עד כה) על וורן באפט, והאוסל סבור (ואני חולק עליו) שלא הודגש מספיק כמה חשוב פרק הזמן הארוך מאז שבאפט קנה את המניות הראשונות שלו בגיל עשר ועד היום. "אם באפט היה מתחיל להשקיע בגיל שלושים ופורש לגמלאות בגיל ששים, מעט מאד אנשים היו שומעים עליו… הונו היה מסתכם היום ב- $11.9 מיליון… אלא שבגיל שלושים הונו של באפט נאמד במיליון דולר, או $9.3 מיליון בערכים של היום… ולכן הונו נאמד היום במאה מיליארד דולר".

בשורה התחתונה האוסל רוצה לומר את הברור מאליו: שינוי קטן המצטבר לאורך זמן גורם להבדל גדול. לדעתו (שאני חולק עליה) רבים לא מבינים בשל כך את הפוטנציאל של ריבית מורכבת.

5. להתעשר לעומת להישאר עשיר

מסתבר שלא רק 20% מהעשירים מאבדים את הונם, אלא גם 40% מהחברות שהיו מספיק מוצלחות כדי להשתחל לבורסה מאבדות את ערכן לאורך זמן. כדי להישאר עשיר (או להישאר בבורסה במקרה של חברה) אין צורך לקבל כל הזמן החלטות טובות. כן יש צורך לא לקבל החלטות רעות.

האוסל סבור שכדי להתעשר יש צורך בנכונות לקחת סיכון, אופטימיות, וצורך 'להיות נוכח'; בעוד ששמירה על עושר מחייבת ענווה, חסכנות, והכרה שלפחות חלק מההצלחה קרתה בגלל מזל ולא בגלל כשרון או עבודה קשה.

אי דיוקים שמופיעים בספר

אין שום דבר רע בכך שמישהו

- ללא רקע בפסיכולוגיה מצביע על התנהגות לא רציונלית, הנובעת בעיקר מפחד וחמדנות, של משקיעים קטנים. לא חייבים להיות זיגמונד פרויד בשביל זה.

- ללא רקע הנדסי משווה התקדמות טכנולוגית לתחומים פיננסיים. לא חייבים להיות תומס אלווה אדיסון בשביל זה.

- ללא רקע מתמטי או פיזיקלי עורך אנלוגיות מתחומים אלה לשוק ההון. לא חייבים להיות גאוס או איינשטיין בשביל זה.

עם זאת, רצוי להתייעץ עם אנשי מקצוע רלוונטיים – לפני פרסום הספר – כדי לאמת ולוודא את העובדות והניואנסים הנגזרים מהן. להלן ארבעה אי דיוקים (יש עוד) שנתקלתי בהם:

המשבר הפיננסי ב- 2008. "איש לא יכול היה להסביר במדויק מה קרה או למה הוא קרה, שלא לדבר על איך אפשר היה למנוע אותו".

במציאות, מיליונים ידעו והסבירו במדויק מה קרה, למה ואיך אפשר היה למנוע את המשבר. ממעוף הציפור אפשר להבחין שהייתה זו הונאה תלת-שלבית בחיפוי פוליטי רב שנים וסיוע של סוכנויות הדרוג. כתבתי על כך מספר פעמים. אחת מהן בפוסט אסטרולוגיה פיננסית תחת תת-פרק "הגורו שצדק פעם אחת ותו לא".

חוקים. "פיזיקה אינה שנויה במחלוקת. היא פועלת על פי חוקים. העולם הפיננסי שונה. הוא פועל על פי התנהגויות של אנשים".

במציאות, יש תחומים בפיזיקה שמאד שנויים במחלוקת. אכן פיזיקה פועלת על פי חוקים, אבל אם הם לא ידועים או מסובכים מדי להבנה ולניסוי, אזי בפועל אינם קיימים. העולם הפיננסי בלי ספק שונה, אבל גם בו יש חוקים, שאמנם נקבעו על ידי אנשים, אך לא ניתנים לשבירה. לדוגמה, נסה לדרוש מכספר בבנק אלף דולר אמריקאי תמורת דולר קנדי בודד ותיווכח שכוח המשיכה של כדור הארץ הוא כאין וכאפס לעומת כוח המשיכה של איש הבטחון שיגרור אותך החוצה.

ריבית מורכבת. "מעטים היו מנבאים בשנת 1950 ששטח אחסון נתונים במחשב יגדל עד היום פי 30 מיליון".

האוסל רוצה להדגים שהתקדמות טכנולוגית וגדילה של סכום כסף בריבית דריבית אינם לינאריים. נכון, ולמרות זאת האנלוגיה לא מוצלחת. אם לא מפריעים לסכום כסף לגדול בריבית דריבית, אפשר לדעת בוודאות כמה הוא יהיה מחר, בעוד שבוע, או בעוד 97.4 ימים. טכנולוגיה, וזה חלק מקיסמה, מתקדמת בקפיצות בלתי צפויות. דרך אגב, בתחומים שאינם קשורים למחשבים, הטכנולוגיה דווקא כן מתקדמת באופן לינארי פחות או יותר.

למי תאמין, לי או למראה עיניך? "זה לא ספר ארוך. אין בעד מה".

בספר 242 עמודים. אני טוען שזה גם לא ספר קצר.

עשרה ציטוטים של האוסל על החיים

הערך הפנימי של כסף, ואי אפשר להדגיש זאת מספיק, הוא היכולת לשלוט על זמנך. זהו הדיבידנד העליון שכסף מאפשר.

פעמים רבות 'שכנוע פנימי עמוק' של אנשים, אינו אלא התעלמות מעובדות שיכולות לשנות את דעתם.

קידמה קורית לאט מכדי להבחין בה, נסיגה מתרחשת מהר מכדי שאפשר להתעלם ממנה.

להיעשות עשיר ולהישאר עשיר הם שני דברים שונים המחייבים כישורים שונים.

אנו חווים חלק זעיר מהמציאות, אבל חושבים שאנו מבינים איך העולם מתנהל.

תוכנית תהיה שימושית, רק אם תוכל לשרוד את המציאות.

לכל דבר יש מחיר, אך לא כל המחירים מופיעים על תוויות.

סיכון הוא מה שנשאר אחרי שנדמה לך שחשבת על הכל.

דברים שאף פעם לא קרו, קורים כל הזמן.

אושר = תוצאות – ציפיות.

לבסוף

הספר הוגדר בהגזמה על ידי עיתונאים פיננסיים כ"רב השפעה במידה יוצאת דופן". לא הייתי מרחיק לכת עד כדי כך. אמנם הוא נמכר עד כה בשלושה מיליון עותקים, שזה מאד לא רגיל לז'אנר האוריינות הפיננסית, אבל הסיבה לכך היא שהספר פשוט מעניין וקל לקריאה. כן, הוא זרוע בהכללות, אי דיוקים, ופה ושם מעייף באריכותו, אך קורא אגבי אפילו ייהנה מכך.

קראתי והפסקתי באמצע. לא כל כך מענין ולא עוזר בכלום.

אהבתיאהבתי

"לכל דבר יש מחיר, אך לא כל המחירים מופיעים על תוויות."

אהבתיLiked by 1 person

דווקא עשית לי חשק לקרוא את הספר.

אהבתיאהבתי

אני בכלל לא אוהבת בוק רפורטס.

אהבתיאהבתי

יותר מעניין – מי מהשניים היה מאושר יותר?

הבחור שפרש בגיל 40 והפסיד את הונו

או השרת של חנות הכולבו.

נראה לי שהשרת – ולא בגלל כמות הכסף שלו.

אהבתיאהבתי

מי שאומר מספיק ודי כבר במילא עשיר.

אהבתיאהבתי

מזמן קראתי את הספר ומה שאני זוכר זה שמרוב דוגמאות והמחשות לא רואים את הפואנטה.

אהבתיאהבתי

כישורים רכים יותר חשובים בכל תחום שרוצים להתקדם בו לא רק בלעשות כסף.

אהבתיאהבתי

תודה על הפוסט יעקב 🙂

רק דבר אחד לא הבנתי – שום מילה על רמת החיים של שני הנ"ל? (בספר עצמו או בפוסט).

אני רק מניח שהמכונאי/קופאי העשיר כקורח בעת מותו, חי עם מעט יחסית ופשוט יחסית (אני מניח, לא באמת יודע), לעומת אותו בנקאי בוגר הארוורד השרוי בחובות רבים שחי בגדול יחסית ובפזרנות יחסית.

לבזבז זה קל. לצבור זה קשה.

לחיות על מעט זה קשה [מאוד]. לחיות על הרבה זה קל [מאוד].

על עצמי מודה שכבר לפני די הרבה שנים הבנתי, עוד בהיותי סטודנט צעיר ועני בעוניברסיטה, שלהגדיל ולשפר את רמת החיים ולשלם יותר זה קל להכאיב, אבל לשמור עליה גבוהה – זה מאמץ בל ישוער.

מה שעוד יותר הבנתי הוא שברגע שאתה מתרגל לרמת חיים גבוהה (אלא מה? בקלות רבה!) – לרדת מרמת החיים אליה התרגלת לרמת חיים נמוכה יותר זהו סבל בל יתואר…

הבודהה מצווה להימנע מסבל, ולכן אני משאיר את רמת החיים שלי נמוכה למדי (יחסית) ומתעשר בקלות (יחסית)… לא קל להיות סגפן עשיר. כולם חושבים שאני מתכלב ולא רואים את חשבון ההשקעות עב הכרס שלי (משום מה אני מאוד נהנה כשאנשים חושבים עליי שאני עני, לא יודע למה…).

אהבתיאהבתי

אל תתכלב.

אורח חיים צנוע הוא ברכה, אבל חיים רק פעם אחת, והחל מגיל מסוים צריך לשחרר קצת.

נסה לדמיין את יורשיך לאחר שקיבלו את כספך ורכושך. האם גם הם יגלו אותה אחריות לאוצר שנפל בחלקם? לא במקרה יש קשישים שממש מנסים "למות עם אפס".

אהבתיLiked by 1 person

מעריך את התגובה יעקב.

אני לא ממש מתכלב פר הגדרה (כתלות במי המגדיר), פשוט שאני חי עם מעט (יחסית), מבחירה כמובן, תוך כדי שכבר עבדתי קשה והרבה בעבר (היום כבר פחות כי אני כבר בתוך זה) והצלחתי לסגל לעצמי לא מעט הרגלים של תנועת ההאטה (SLOW).

באמת שעל פניו אני ממש מרגיש שאני לא צריך ולא זקוק ליותר ממה שיש לי כרגע… מרגיש שיש לי ה-כ-ל, ובאמת חושב ככה על עצמי, ומבחינה עובדתית זה פחות או יותר נכון. לא חסר לי כלום.

סוג של אופי בסיסי שמסתפק במועט באופן טבעי (יודע שלאחרים יהיה יותר קשה להגיע לזה). אני לא ממש מתאמץ כדי להיות כזה. מרוצה בחלקי.

כנראה שכשהייתי קטן הטמעתי טוב את ה"איזהוא עשיר השמח בחלקו" וההנדסה החברתית של לגדול בסביבה ענייה (ולהסתפק במועט) למשפחה יחסית ענייה (ולהסתדר עם מועט כי גם ככה אין), עשו את שלהם. אני לא שאפתן במיוחד, רק נהנה מהדרך.

אהבתיLiked by 1 person