תאריך עדכון אחרון: יולי 12, 2024 / קטגוריה: קרנות

הקסם שאתה מחפש נמצא בעבודה שאתה נמנע מלעשות / לא ידוע

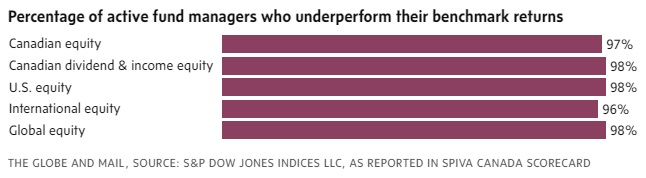

בתיאוריה זה לא אמור לקרות. בפועל זה קורה כל הזמן. למרות ראיות מכריעות לכך שקרנות זולות המחקות מדד רחב 'מנצחות' בטווח הארוך את רוב הקרנות המנוהלות באופן אקטיבי, הרי שקצב הגידול של הון המנוהל בקרנות פסיביות איטי מהצפוי. כדי להוסיף חטא על פשע, דמי ניהול של קרנות אקטיביות יכול להגיע לפי עשרים מזה של פסיביות.

כל זה מסתבר, לא גורם להמונים לנטוש קרנות אקטיביות (לדוגמה, קרנות נאמנות, שהשנה אגב, מלאו להן מאה (!) שנים) ולהסתער לכיוון המתבקש. בינתיים רק זרזיף דק, אבל עיקש, עובר מצד לצד.

מעניין שאפילו המלצה חמה של וורן באפט – הן בכתב במכתבו מ- 2017 לבעלי המניות והן בראיונות בעל פה – לא הועילה לשנות את התמונה הכללית. לפעמים נדמה שאפילו הוא עצמו היה שמח להשקיע חלק נכבד מ- $170 מיליארד הנחים בכספות של Berkshire Hathaway בקרן ETF של ואנגארד המחקה את מדד ה- S&P 500.

הקצב שבו מתקדמים האמריקאים, צריך לומר בשבחם, מהיר בהרבה מזה של הקנדים, וכיום הוא עומד על 29% מסך הנכסים המנוהלים על ידי בנקים ובתי השקעות (AUM). בקנדה לעומת זאת, רק 17% מסך הנכסים הם פסיביים.

סיבות אפשריות להתלהבות המועטה

לאיאן מקגוגן, עיתונאי פיננסי רב זכויות, יש שלושה ניחושים (לא הגיוניים) לתופעה מוזרה שנפוצה בעיקר בעולם ההשקעות: אנשים בוחרים במוצר גרוע ויקר על פני מוצר מקביל שהוא טוב וזול.

ניחוש ראשון. אמונה עממית גורסת שבכל תחום, שירות טוב עולה יותר משירות בינוני. למי שאינו יודע, הביטוי 'ניהול אקטיבי' נשמע עוצמתי ו'ניהול פסיבי' – נרפה ועצל.

ניחוש שני. אנשים אוהבים לקנות כרטיסי הגרלה, מניות טכנולוגיה, וקריפטו בגלל התקווה שיזכו בסכום גדול. בניהול פסיבי אין אפשרות אפילו תיאורטית שזה יקרה.

ניחוש שלישי. ניהול פסיבי משעמם יותר משידור חוזר של דיון מייגע בפרלמנט, ומי לא רוצה קצת בידור וריגוש.

לדעתי ניחושיו תלושים מהמציאות, כאילו שהוא מעולם לא הכיר מישהו שקנה יחידות השתתפות בקרנות עם ניהול אקטיבי. האם הוא רואה בדמיונו את משתמשי רובינהוד (או פלטפורמה דומה) קונים קרנות נאמנות בגלל ריגוש או תקווה לרווח גדול? נדמה לי שהניחושים שלי קרובים יותר לקרקע המציאות.

ניחוש ראשון. תעשיית הכסף מציבה מכשולים בפני מי שרוצה לקנות קרן בניהול פסיבי; ובו בזמן מקלה ככל האפשר על מי שמוכן להסתפק בקרן נאמנות. זה עובד. הרבה אנשים נרתעים מלפתוח חשבון השקעות בפלטפורמת עשה-זאת-בעצמך כלשהי ולקנות בעצמם יחידות השתתפות בקרן פסיבית.

ניחוש שני. הם לא יודעים כמה עולה להם התענוג המפוקפק של תן-ליועץ-לעשות-זאת-בשבילך. הם לא יודעים

- שהיועץ בבנק מוכר להם סחורה קלוקלת.

- שהוא מקבל עמלה על כל יחידת השתתפות שהוא מוכר להם.

- שהם משלמים דמי ניהול חודשיים או רבעוניים.

- שהם ישלמו קנס אם ינסו למכור את יחידות ההשתתפות לפני מועד מסוים (בד"כ שבע שנים מיום הקניה).

- איך יחידות הקרן שקנו ישפיעו לרעה על החזר המס השנתי שלהם.

ניחוש שלישי. גיל ממוצע גבוה של מחזיקי תעודות ההשתתפות בקרנות נאמנות. אין הם מתעניינים בשוק ההון ונוח להם להמשיך בלי זעזועים בכוח האינרציה.

הצד השני של המטבע – תזכורת

אינני רוצה שיתקבל רושם שגוי שלקרנות פסיביות וזולות שמחקות מדד רחב, יש רק יתרונות. הנה כמה מחסרונותיהן:

- קרנות סל אינן באמת פסיביות; הן רק יוצרות מצג פסיבי שמאוד אופנתי בקרב 'משקיעי אגב' (אנשים שאין להם זמן ורצון להתעמק בדקויות שוק ההון). תחלופת המניות ואיגרות החוב בקרנות מחקות מדד נאמדת על ידי הקרנות עצמן ב- 16% לשנה.

- גם אם שתי קרנות מחקות את אותו מדד, מחלקות את אותו סכום, באותה תדירות, וגובות את אותה עמלה, תוצאותיהן יהיו שונות.

- שגיאת מעקב בקרנות סל מחקות מדד אינה זניחה.

- חלוקת הרווחים (מקביל לתשואת דיבידנד) נמוכה.

- קרן סל רגילה מהווה עסקת חבילה (take it or leave it), ולמשקיע אין אפשרות להוסיף או להיפטר ממניות בודדות.

לבסוף

כבר לפני חמישים שנה קבע ג'והן בוגל ובצדק שבתחום הפיננסי

- אתה מקבל את מה שלא שילמת עבורו.

- כדי לשבח ניהול פסיבי הוא השתמש בביטוי שהורים אומרים לילדים (אל תעמוד שם סתם, עשה משהו), והפך אותו ל- "אל תעשה דבר, עמוד שם סתם".

בלבלת אותי לגמרי – אז קל סל פסיבית היא אקטיבית?

איך יודעים אם קרן סל היא אקטיבית או פסיבית? מה זה הגרף הראשון?

אהבתיאהבתי

קוראים את התיאור שלה ופתאום יודעים.

אהבתיאהבתי

הקרן הכי טובה לדעתי זה קרן סל שעוקבת אחרי מניות הטכנולוגיה

ככה אני לא צריכה לנסות לחפש את חד הקרן הבא

אהבתיאהבתי

אנשים עושים שטויות כל הזמן

אז גם בזה הם עושים שטויות

אהבתיLiked by 1 person

רק ביטקוין.

אהבתיאהבתי

תתבגר כבר צוציק.

אהבתיאהבתי

מעוצבנת, זה אמנם אינטרטנט, ולא חייבים כלום לאף אחד… אבל הזילזול אינו במקומו.

זו תגובה נמוכה.

יכלת לעצור לרגע ולשאול בהקשר של הפוסט מדוע הצעיר הדביק והלח (שגר בישראל?) חושב ככה.

ואולי הוא צודק. מי יודע.

אהבתיאהבתי

עד שלא יהיה משהו יותר טוב etf של המדדים הראשיים זה הדבר.

אהבתיLiked by 1 person

זה הקצב שעדר מתקדם מר בחור.

אין מה להתלונן.

ובזה שאנחנו מתקדמים יותר מהר ממכם

USA USA USA

אהבתיאהבתי

תודה על המאמר המעניין.

מעניין מה המצב בישראל…

אני יודע שבישראל, לאחרונה יחסית (שנתיים-שלוש האחרונות), המון אנשים שאני מכיר וקורא (יחסית, אבל המדגם שלי מן הסתם מוטה כי אני נמצא בסביבה מסויימת) בחרו מסלולים צמודי מדד "פאסיביים" בקרנות הפנסיה שלהם ובקרנות ההשתלמות. בעיקר מסלולים עוקבי מדד S&P500.

בהתחשב בכך שאלו החסכונות העיקריים של הציבור הישראלי (מלבד 4 קירות בטון במחיר בועה) – זה לא מעט…

לגבי תיקי השקעות עצמאיים – זו כבר סאגה אחרת.

אהבתיLiked by 1 person

הי ביולוג, העמלות במסלולים הפסיביים בקרנות פנסיה / קרנות השתלמות וכו' יקרים בין פי 10 לפי 20 מקנייה אישית של קרן ETF צמודת מדד. בנוסף, קרן ETF נקנית ונמכרת כמו מניות, כלומר בלי תנאים כלשהם, בעוד שבהשקעה דרך קרנות פנסיה / השתלמות יש תנאים נוספים שמייקרים אותה אף יותר.

ככה זה היה בזמני, בכל אופן.

אהבתיLiked by 1 person

יעקב, אתה בהחלט צודק, אבל חלקית 🙂

הפוסט מדבר על מדוע "קרנות סל פסיביות אינן דומיננטיות מספיק", ומתייחס לכך שפחות אנשים מהצפוי (?) או ממה שהיה ניתן לצפות, מושקעים במדדים רחבים דרך קרנות סל (ETFים בלועזית), ועדיין מעדיפים להישאר עם קרנות הנאמנות האקטיביות.

לפחות בארץ ישראל, רכישה בשקלים (בלי המרת מט"ח) של קרן סל אירית מחקה מדד (נניח של BlackRock על מדד S&P500 מספר נייר 1159250) – צריך לשלם עמלת קנייה (0.07-0.08%) + לשלם דמי ניהול שנתיים של 0.07%. כלומר עלות של 0.15% מערך הרכישה בחישוב מפית די מטומטם (כי עלות הרכישה חד פעמית, ודמי הניהול הם שנתיים).

בקרנות הפנסיה (אני משלם 1.31% דמי ניהול מכל הפקדה ו- 0.01% דמי ניהול מהצבירה שנתיים) וקרנות ההשתלמות (אני משלם 0.35% דמי ניהול מהצבירה + 0.1%~ הוצאות ניהול השקעות), דמי הניהול הם פי 2-3 בערך.

אז העלות היא לא של בין 10-20, אלא פי 2-3.

בכל אופן, מבלי להיתקע על הפרטים אותם ציינתי, התגובה שלי כיוונה יותר לחלק של המדדים וההשקעה הפאסיבית מאשר לדומיננטיות של קרנות הסל בשוק – הדומיננטיות המתגברת מאוד והאופנתית בעליל של המסלולים (הפאסיביים) מחקי המדד S&P500 בשוק קרנות ההשתלמות וקרנות הפנסיה בישראל (מוצרים מנוהלים כאמור), מורגשת מאוד ומתחילה לצבור תאוצה, וזה די שקול לכך שבמדינות אחרות הציבור ישקיע בקרנות סל פאסיביות במקום בקרנות נאמנות אקטיביות.

רוצה לומר, שלדעתי, בכל הקשור למה שהוא פאסיבי, ובמדינת ישראל לפחות, ממש מרגישים שהופך לפופולרי ומוכר יותר ויותר ומדובר יותר ומושקע יותר.

פונים אליי אנשים שיודעים שאני "מבין" וחופר ושוחה בנושא, ומדברים איתי על S&P500 ומבקשים להתייעץ וללמוד (משהו שאותי מאוד מפתיע כי אלו אנשים שלא מבינים כלום בשוק ההון).

אהבתיLiked by 1 person