תאריך עדכון אחרון: אוקטובר 4, 2024 / קטגוריה: השקעות 123

היחיד שאתה צריך להיות טוב ממנו הוא מי שהיית אתמול / מאטי מולינס

אחת מאינספור אסטרטגיות השקעה גורסת שיש לחברות מסוימות מספר תכונות שאם הן מתקיימות, אזי התשואה מניירות הערך שלהן תהיה גבוהה מתשואת ניירות הערך של חברות דומות להן, שלא ניחנו באותן תכונות. לדוגמה, גודל מינימלי, תנודתיות נמוכה, ביצועי יתר (momentum) וכו'. בזמן בחירת המניות אפשר להתמקד בתכונה משותפת אחת או ביותר. האסטרטגיה הזו ידועה בשם: Factor Investing והיא נולדה בוול סטריט כדי להמריץ משקיעים אקטיביים לסחור בתדירות גדולה יותר.

כאשר גיבשתי עקב בצד אגודל את האסטרטגיה שמתאימה לי, כלל לא הכרתי את המושג Factor Investing. שנים אחר כך הסתבר לי שהמצאתי מחדש את הגלגל הרזרבי. התכונות שבחרתי היו:

- מניות של חברות גדולות ומובילות בסקטור שלהן ונסחרות בבורסות ראשיות.

- מה שקרוי היום השקעת ערך.

- רק חברות בעלות היסטוריה של חלוקת דיבידנד והגדלתו מידי פעם.

החלטתי להתעלם משתי תכונות קלאסיות – תנודתיות נמוכה וביצועי יתר רגעיים – שבהשקעה לטווח ארוך, אין להן חשיבות. החשוב מכל הוא שהתכונות האלו אינן בבחינת ייהרג ובל יעבור, אלא רק קו מנחה. אם אתקל בחברה נפלאה שאינה תואמת חלק או אפילו את כל התכונות, אקנה את מניותיה בלי היסוס. ב- 15 השנים האחרונות היו לי שלושה ניסיונות שלא עלו יפה ☹, ורק חיזקו את הקשר המוצלח עם האסטרטגיה הישנונית שבחרתי.

כמו במחזה 'הגם הוא באצילים' של מולייר, שבו אחת הדמויות אומרת, "אלוהים אדירים, יותר מארבעים שנה דיברתי פרוזה ולא ידעתי זאת," בדומה לכך, יותר מעשר שנים אני משקיע לפי 'תכונות משותפות' ולא ידעתי זאת.

פסיביות אין פירושה שיתוק

לפי הקריטריונים שקבעתי לעצמי קרוב לוודאי שלא אתעשר מתיק ההשקעות. מצד שני, אפשר להעריך שעם גיוון סביר ופסיביות, ירוסן גם הסיכון הכולל של התיק. ובעניין זה אני צריך לספר שחברת המדדים Standard and Poor's ביצעה לאחרונה את השינוי הרבעוני למדד הבורסה של טורונטו. היא העיפה חמש חברות שכבר לא עמדו בדרישות (בכללן הגאווה הלאומית לשעבר Canada Goose (GOOS-T) שמעיל (parka) שלה עולה יותר מיאכטה) והכניסה שתיים אחרות, אבל לא שינתה דבר במדד של ששים החברות הגדולות. זה אומר שלמרות מצבה העגום ובסתירה לתחזיות של חלק מהאנליסטים, אלגונקין הצולעת עדיין בפנים.

מעבר ליוקרה יש חשיבות מעשית לכך שאלגונקין אינה נושרת מהמדד, אחרת כל הקרנות המחקות את S&P/TSX 60 ימכרו את מניותיה – דבר שיוריד את מחיר המניה אף יותר.

כל הסיפור הארוך הזה נועד להראות שגם בתיק ההשקעות השמרני שלי (במשך שנים אלגונקין נחשבה בטוחה עד שהריבית עלתה וכמו שוורן באפט ניבא, "בעת שפל רואים מי שוחה עירום") עלולות לקרות הפתעות לא נעימות. לאחר כעשר שנים של חיים משותפים, הגעתי למסקנה לפני כמה שבועות שאין מנוס, וצריך למכור את המניות למרות הפסד צורב של חצי מההשקעה. הפדיון התחלק בין שתי חברות אחרות מאותו סקטור (utilities) שאף הן שוכנות בתיק שנים רבות ובינתיים הגשימו את הציפיות מהן.

ידידה שאני מתייעץ איתה החליטה שלא למכור בינתיים את אחזקתה. מי מאיתנו צודק? שנינו צודקים. איך?

- היא צעירה יותר ולכן טווח הזמן שלה ארוך משלי.

- אלגונקין עברה מהפסד לרווח קטן, אבל עדיין נתוני היסוד שלה לא מרשימים. בגלל זה כל אחד מאיתנו רואה אחרת את הכוס החצי מלאה / ריקה.

- דו"חות המופקים באמצעות בינה מלאכותית ממקמים כבר כמה חודשים את מניות אלגונקין כ"מתומחרות בחסר". בינתיים זה לא עשה רושם על המשקיעים ומחיר המניה ממשיך לדשדש.

- אני מעריך את זמן ההתאוששות של אלגונקין בשלוש עד חמש שנים, והיא סבורה שפחות. אבל הכי חשוב,

- תיק ההשקעות שלי מורכב מחברות המגדילות את הדיבידנד שלהן, ואילו אלגונקין כבר קיצצה אותו פעמיים – 40% בכל פעם. כלומר כל דולר שאלגונקין שילמה כדיבידנד לפני הקיצוצים, הצטמק ל- 36 סנט.

"כל המודלים שגויים. חלקם שימושיים" (ג'ורג' בוקס)

אין משפט נכון יותר לכל תחומי המדע והפיננסים. גם המודל של תכונות משותפות לצורך בניית תיק השקעות אינו יוצא מכלל זה. שני חוקרי ההשקעות המפורסמים ביותר, יוג'ין פאמה וקנת' פרנץ' בדקו גרסה של המודל באלפי תיקי השקעות אקראיים וגילו, כמה לא מפתיע, שביצועי יתר נובעים לא מאיכות לא מוסברת של המודל, אלא כתוצאה מהגדלת הסיכון במניות שנבחרו.

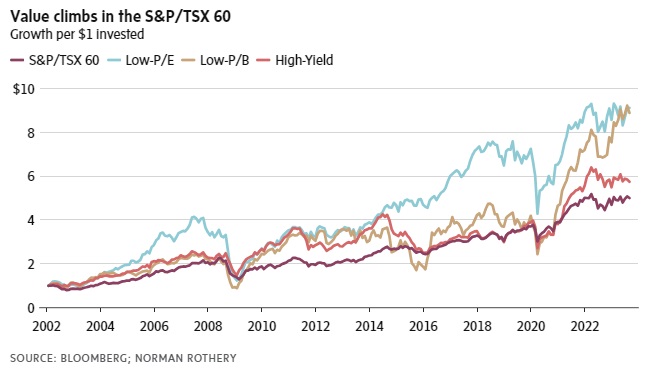

לא מזמן נורמן רות'רי, דוקטור לפיזיקה בעברו ועיתונאי פיננסי ידוע ומוערך בהווה, בדק גרסה פשטנית יותר של המודל והגיע לתוצאות לא צפויות. נקודת המוצא שלו הייתה החברות הגדולות והחשובות בקנדה הנמצאות במדד S&P/TSX 60, והבדיקה נעשתה בין ינואר 2002 ועד אוגוסט 2023.

- במבחן הראשון, הגורם שנבדק הוא מכפיל הרווח (P/E), היחס בין מחיר המניה לרווח למניה ב-12 החודשים האחרונים. במבחן זה נבחרו עשר המניות עם היחס (P/E) הנמוך ביותר.

- במבחן השני הגורם שנבדק הוא היחס בין מחיר המניה כיום למחירה במאזן השנתי (P/B) לאחר הפחתת כל החובות. גם במבחן זה נבחרו עשר המניות עם היחס (P/B) הנמוך ביותר.

- במבחן השלישי הגורם שנבדק הוא תשואת הדיבידנד כיום. במבחן זה נבחרו עשר המניות עם תשואת הדיבידנד הגבוהה ביותר.

המניות הוחזקו במשך חודש. לאחר מכן הן הוחלפו במניות חדשות שענו על אותן דרישות וחוזר חלילה. כך במשך 21 שנים ושמונה חודשים. בסוף הבדיקה התקבלו התוצאות הבאות:

- במבחן הראשון התקבלה תשואה שנתית ממוצעת של 10.8%.

- במבחן השני התקבלה תשואה שנתית ממוצעת של 10.6%.

- במבחן השלישי התקבלה תשואה שנתית ממוצעת של 8.4%.

לשם השוואה, באותו פרק זמן הניב המדד תשואה ממוצעת של 7.7%.

אני מתייחס לתוצאות המוצגות בגרף עם קורטוב של ספקנות.

- ראשית, גם אם הוא נכון רק לשוק הקנדי, הפרש התשואה בין שלושת המקרים הפרטיים והמדד נראה על פניו גדול מדי.

- שנית, המניות שנבחרו בגלל הערכים הקיצוניים של שלוש התכונות, מועדות יותר מאחרות להיות מלכודות ערך, וזה לא בא לידי ביטוי בגרפים.

- שלישית, איך יתכן שמכונת מזומנים כזו חמקה מעיניהם של 50,000 האנליסטים המסקרים את השוק הקנדי, ו'מעיניהם' של מחשבי העל העמלים יום ולילה, 365 ימים בשנה, על מסחר אלגוריתמי.

איך אני יודע שאיש מהם לא גילה זאת? מפני שאחרת הגילוי היה מנוצל מיד כדי לחלוב מיליארדי דולרים מהמשקיעים האחרים וההפרש בגרפים היה נמס מהר יותר מגלידה בקייטנת ילדים. לבטח הוא לא היה מחזיק מעמד למעלה מעשרים שנה.

לבסוף

הרעיון של Factor Investing נגזר ממונח מתמטי בסיסי שנקרא factorization או factoring. בעברית הוא תורגם כ'גורם משותף'. לדוגמה, הגורמים המשותפים של המספר 18 הם 2, 3, 6, 9. לא אלאה את הקורא/ת מעבר לכך.

לא כל כך הבנתי את הניסוי שהוא עשה. חוץ מזה מה הוא לא ראה שהתוצאות יותר מידי טובות.

אהבתיאהבתי

גם אני נפטרתי מאלגונקין.

כמה אפשר להתקשקש עם זה?

אהבתיאהבתי

יש לי פרקה של קנדה גוס. באמת יקר אבל אחלה.

אהבתיאהבתי

לא סתם יקר. בין 1500 ל 2000.

אהבתיאהבתי

פקטורינג זה סתם מילת באז. המניות לא באות עם תג של תכונות. צריך למצוא אותם. והם כל הזמן משתנות. אי אפשר להשתמש בזה.

אהבתיאהבתי

Factor investing has not shown a history of delivering excess returns over the long term, its short-term performance tends to be even worse. More variable, unpredictable and uncorrelated.

אהבתיאהבתי

לא הבנתי כלום.

אהבתיאהבתי

אי אפשר לתחזק פקטורים. רק דרך ETFים אפשר.

אהבתיאהבתי

איזה מהם בחרת?

אהבתיאהבתי

BMO MSCI All Country World High Quality Index ETF (ZGQ)

ומתחרטת

לא שמתי לב לכמה ה MER

אהבתיאהבתי

לי יש פקטורים אחרים. בחמש שנים אחורה צריך שיהיה

הכנסה עולה.

רווחים עולים.

דיבידנד עולה.

ואז אני קונה את המניות.

אהבתיאהבתי