תאריך עדכון אחרון: נובמבר 29, 2024 / קטגוריה: השקעות 123

יש לי את כל הכסף שאזדקק לו אי פעם, בתנאי שאמות עד השעה ארבע היום / הני יונגמן

מוסכם שבין אינספור מודלי השקעות אין ולא יכול להיות אפילו אחד שהוא מושלם. השוק משתנה, מצב המשקיע משתנה, הסביבה הכלכלית משתנה, וכל מה שהיה נכון אתמול, כבר לא מדויק היום ולא יהיה נכון מחר. בתי השקעות וקרנות גידור מנסים ללא הרף להתאים את תיקי ההשקעות המסובכים שלהם למציאות בעזרת גדודים של מתמטיקאים, אנליסטים, ושועלי שוק. זה לא כל כך מצליח.

מצד שני הומצאו מודלי נוסחה דוגמת 'תיק השקעות של שתי דקות' לשוק הקנדי ו'כלבי הדאו' לשוק האמריקאי שמחייבים

- גישת הכל או לא כלום גם אם המשקיע אינו שלם עם חברה אחת (או יותר) שהם כוללים.

- איזון פעם בשנה.

עם הזמן למדתי להתעלם ממודלים שמכלים זמן יקר, ולכן בהגדרה אינם מועילים למשקיע קטן שאין לו אפשרות ליישמם כראוי, וגם ממודלים פשטניים שמטילים את יהבם על שני פרמטרים (שווי שוק וגובה הדיבידנד) בלי להתחשב במצבה העכשווי של החברה בשוק.

לפני כשמונה שנים גיליתי את המודל של מייק הרו (Mike Heroux) – קנדי בתחילת שנות הארבעים שלו המתגורר בעיירה Granby בקוויבק. הוא התחיל את הקריירה כמתכנן פיננסי ובנקאי לבעלי הכנסות גבוהות בבנק לאומי של קנדה ((NA-T,N) National Bank of Canada). במסגרת עבודתו בבנק הוא נוכח לדעת שיש פלח אוכלוסייה לא מבוטל שמשתוקק לנהל את כספו בעצמו, אך לא יודע מאיפה להתחיל או איך להמשיך.

לאחר כעשור הוא יצא לדרך עצמאית והקים חברה בשם Dividend Stocks Rock, שמוכרת נתונים והמלצות לגבי חברות קנדיות ואמריקאיות המשלמות דיבידנד ומגדילות אותו מפעם לפעם. ההימור הצליח והיום יש לו 55K עוקבים ביוטיוב ו- 3,000 מנויים בתשלום. כדי להגדיל את מספר המנויים הוא מפרסם בלוג, וובינרים, ופודקסטים.

אופן בניית המודל

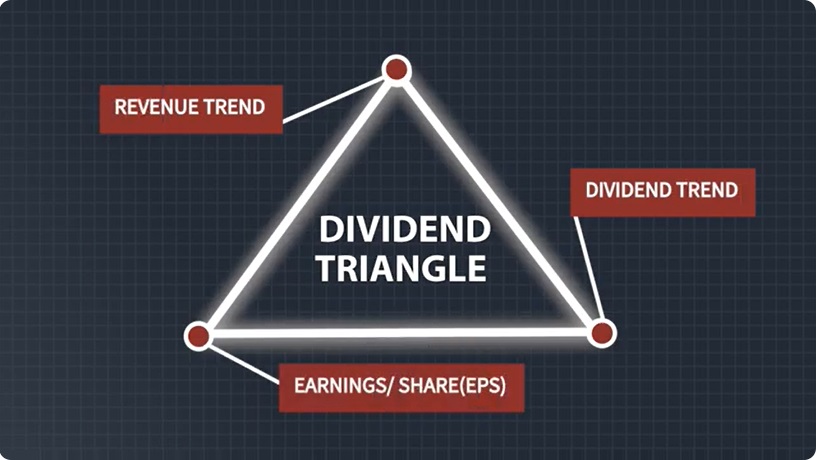

כל הניתוחים וההמלצות מבוססות על מודל פשוט יחסית שהוא פיתח על סמך ניסוי וטעיה. כדי לא לטבוע במספרים הוא ניסח כלל שבשמיעה ראשונה נשמע הגיוני מאד. "לפני הכל חברה מוכרחה שתהיה לה הכנסה. לאחר מכן צריך לראות כמה כסף עולה לה לייצר את אותה הכנסה, ואת זה אפשר לראות מסך הרווח השנתי. לבסוף היא צריכה לשלם דיבידנד. המספרים המוחלטים פחות חשובים, ומה שקובע היא המגמה. חשוב ששלושת הפרמטרים האלו יהיו במגמת עליה לפחות חמש שנים".

יש למודל גם כמה הנחות סמויות שמשום מה הרו אינו טורח להזכיר:

- המשולש שווה צלעות כדי להדגיש שכל התכונות שוות באותה מידה.

- חברה שעונה על דרישות המודל תהיה בדרך כלל גדולה שנמצאת במדד ראשי.

- גיוון אך לא גיוון יתר. בתיק ההשקעות יש בערך עשרים חברות בחלוקה שווה.

- בדרך כלל אין צורך לאזן את תיק המניות ואין צורך לגדר סיכונים.

- מניה של חברה שאינה מגדילה דיבידנד בשנה מסוימת עוברת למצב של 'מועמדת להדחה'.

- מניה של חברה שקיצצה את הדיבידנד נמכרת מייד.

- כדי להתמיד עם אסטרטגיית השקעות (או מערכות יחסים) לאורך שנים, צריך לפני הכל להרגיש איתם נוח, כי זיקוקי דינור כבים די מהר.

- המודל אינו רלוונטי לחברות נדל"ן שבהן הנתון הקובע הוא הכנסה תפעולית (FFO) ולא רווח למניה (EPS). המודל גם אינו רלוונטי למי שמתרכז בחברות צמיחה, שבדרך כלל אינן משלמות דיבידנדים.

עיבוי המודל

בעקבות הערות מעוקביו הגיע הרו למסקנה שהמודל רזה מדי ושעליו להוסיף תכונה רביעית למשולש – הקשבה לשוק. איך עושים זאת? ראשית, מעקב אחרי מחיר המניה בחמש השנים האחרונות; שנית, עיון בדוחות הפיננסיים; ושלישית, לקרוא ולשמוע מה אחרים חושבים על החברה.

בלי ספק, הקשבה לשוק מעלה את אמינות המודל, אבל צריך להודות שגם מסרבלת אותו.

אפשר היה לצפות שעם הוספת התכונה, ישתנה שם המודל ל'ריבוע הדיבידנד' (נניח), אך הרו העדיף שלא לבלבל את הקהל עם שם חדש.

לא תמיד המודל עובד

דוגמה לכך שהמודל רחוק משלמות אפשר לראות באחת החברות החביבות על הרו כבר הרבה שנים – Alimentation Couche-Tard (ATD-T). החברה מפעילה רשת של 16,700 חנויות נוחות (convenience stores) בצפון אמריקה, אירופה, ואסיה, והיא גם בעלת המותגים Circle K ו- On the Run. כפי שאפשר לנחש משולש הדיבידנד שלה מצוין, ובנוסף

- שווי השוק שלה $74 מיליארד משביע רצון++,

- מכפיל הרווח (20) שופע בריאות,

- מכפיל המכירות (0.74) טוב מאד,

- יחס ההוצאה לדיבידנד (Payout Ratio) מעולה ועומד על 17%.

וכך הלאה. למרות זאת מסיבה לא ברורה, השנה האחרונה שבה עלו בחדות כל המדדים הראשיים, לא היטיבה איתה בלשון המעטה. גם תשואת הדיבידנד כל כך נמוכה (0.9%), עד שהוגן לשאול מה בכלל המשמעות של הגדלת דיבידנד כל כך קטן. אני חושד שהרו כתושב קוויבק פשוט גאה בחברה שנוסדה שם ועושה חיל במשך שנים רבות.

כל ההרפתקאות עם חברות קטנות ובינוניות שהתאימו למודל נגמרו בבכי תמרורים. לדוגמה, Allied Properties REIT (AP.UN-T) שרק לפני שנתיים תפסה נפח שידורים לא קטן בפודקסטים עד שדעכה לגמרי. כך גם עם חברת הטכנולוגיה Sylogist (SYZ-T), שזהרה לרגע ונעלמה עם הכסף שהרו השקיע בה ועם כספם של עוקבים שחיקו אותו. ואיך אפשר שלא להזכיר את (AQN-T,N) Algonquin Power & Utilities, שהמודל כלל לא זיהה את אותות המצוקה שלה.

חולשה מבנית של כל המודלים כולל הנוכחי, נעוצה בקושי להשיג נתונים ולוודא את אמינותם. על אתרי החינם קשה לסמוך והתחברות למסוף של בלומברג או ת'ומסון רויטרס נמצאת מחוץ להישג יד של משקיע קטן. הפשרה שאני משתמש בה היא גישה חלקית לנתונים דרך מתווך (עיתון G & M) תמורת תשלום חודשי קטן. זה בעצם המודל העסקי של מייק הרו.

לבסוף

הרו צודק בכך שהוא מתרכז בחמש השנים האחרונות, ובמקרים מסוימים בעשר שנים ולא יותר. בלוגרים נסחפים לפעמים להוכיח משהו על ידי דוגמאות מחמישים או אפילו מאה שנים לאחור. בין אם הם מתכוונים לכך או לא, זו הטעיה מהסיבה שאז זה היה עולם אחר שאי אפשר להקיש ממנו דבר לימינו.

חלק מהקסם של המודל נעוץ בגילוי מלא של תיק ההשקעות הפרטי של הרו, כך שכולם יכולים להיווכח שפיו ולבו שווים. בלי להתכוון הוא הפך למשקיע קנה-החזק-ועקוב, אבל כאשר מישהו מפנה את תשומת לבו לכך, הוא מתקן אותו בנימוס קנדי. נו, כל אחד אוהב להרגיש מיוחד.

מעל הכל צריך לזכור את כלל הברזל של הסטטיסטיקאי הבריטי ג'ורג' בוקס – כל המודלים שגויים. חלק מהם מועילים.

זה לא יורד לי טוב עם הקפה של הבוקר

אהבתיאהבתי

אתה אוהב את המודל הזה כי זה דומה למה שאתה עושה. לא אותו דבר אבל דומה.

אהבתיLiked by 1 person

תיק השקעות של שתי דקות וכלבי הדאו יותר שווים.

אז מה אם צריך לאזן כל שנה. לא בעיה בכלל.

אהבתיאהבתי

האם ציק ההשקעות שלך הוא לפי המודל הזה?

אהבתיאהבתי

לא. המודל שלי מפורט בכמה פוסטים קודמים. במבחן התוצאה לדוגמה, רק שלוש חברות בהחזקות הקנדיות שלו משותפות לתיק ההשקעות שלי.

אהבתיאהבתי

זה נראה לי מודל מצוין שכדאי לנסות. רק אין דרך לדעת את כל הדברים 5 שנים אחורה.

אהבתיאהבתי

נחמד הבחור הזה. החיים שלו זה לא רק איך לעשות כסף. הוא מקדיש זמן למשפחה ועושה ספורא.

אהבתיאהבתי

בעצם המודל טוב רק לחברות עם דיבידנדים

אהבתיאהבתי

בפורטפוליו שלו יש את Granite REIT . חברה שניתחת אותה פעם והיא נראתה טוב. מה דעתך עליה היום?

אהבתיאהבתי

לדעתי גרניט עדיין חברת נדל"ן מסחרי / תעשייתי מצוינת. אינני היחיד שחושב כך. מתוך תשעת האנליסטים המסקרים אותה דרך קבע, שבעה בדעה של Strong Buy ושניים בדעה של Moderate Buy.

עם זאת, אין לה מקום בתיק ההשקעות שלי בגלל תנודתיות גדולה מדי לטעמי (60% יותר מתנודתיות המדד). זו נובעת מכך שהחברה מנפיקה יחידות השתתפות נוספות בכל פעם שמחיר המניה עולה, ואז כמובן הוא יורד שוב.

אהבתיאהבתי

הפורטפוליו שהוא מפרסם באתר כבר לא מעודכן. זה החדש

AAPL – Apple – 4,34%

ADP – Automatic Data Processing – 5,40%

ATD.TO – Alimentation Couche-Tard – 7,97%

BEPC.TO – Brookfield Renewable – 3,89%

BLK – BlackRock – 6,63%

BN – Brookfield Corp – 9,51%

CCL.B.TO – CCL Industries – 3,58%

FTS.TO – Fortis Inc – 3,61%

GRT.UN.TO – Granite REIT – 3,22%

HD – Home Depot – 5,95%

LMAT – LeMaitre Vascular – 4,87%

MSFT – Microsoft – 9,28%

NA.TO – National Bank of Canada – 5,60%

RY.TO – Royal Bank of Canada – 3,82%

SBUX – Starbucks – 4,37%

SJ.TO – Stella-Jones – 3,48%

TIH.TO – Toromont Industries – 2,46%

TXN – Texas Instruments – 4,64% V – Visa – 7,19%

אהבתיLiked by 1 person

גם בחברות utilities לפעמים צריך לבדוק הכנסה תפעולית ולא רווח.

אהבתיאהבתי