תאריך עדכון אחרון: יוני 13, 2025 / קטגוריה: אוריינות פיננסית

דברים אף פעם לא כל כך טובים או כל כך רעים כפי שהם נראים / טוני סיה

מעט מאד פעמים אנשים באמת ניצבים בפני הדילמה מה כדאי לקנות, מניות או נדל"ן (פיזי). אלו שני סוגים שונים בתכלית של השקעה וכל ניסיון להשוות ביניהם ייתקל בהכרח בקשיים בלתי עבירים. לדוגמה, נדל"ן בהגדרה הוא מקומי ומחירו נתון לפרשנות ומיקוח. מניות הן גלובליות ומחירן ברגע מסוים קבוע לכל. כמו כן תהליך קניה או מכירה של מניות זול וקצרצר, לעומת נדל"ן שבהשוואה יקר מאד ונמשך כנצח. הבדל נוסף הוא עלות התחזוקה. בעוד תחזוקת נדל"ן נוגסת כל שנה כאחוז או יותר ממחיר הנכס, תחזוקת מניות היא אפס או קרוב לכך (במקרה של קרן ETF זולה).

נזכרתי בנושא התיאורטי הזה מפני שידידה שלי כבר שנים טוענת, לאחר בדיקות וחישובים שהיא עשתה, כי קניית בית או דירה והשכרתם, מניבה יותר מקניית מניות. זהו מקרה קלאסי של 'הדשא של השכן', מפני שהיא עצמה משקיעה רק בשוק המניות, אבל מייסרת את עצמה על כך. במיוחד בגלל שמחירי הבתים הכפילו את עצמם ויותר בעשור האחרון.

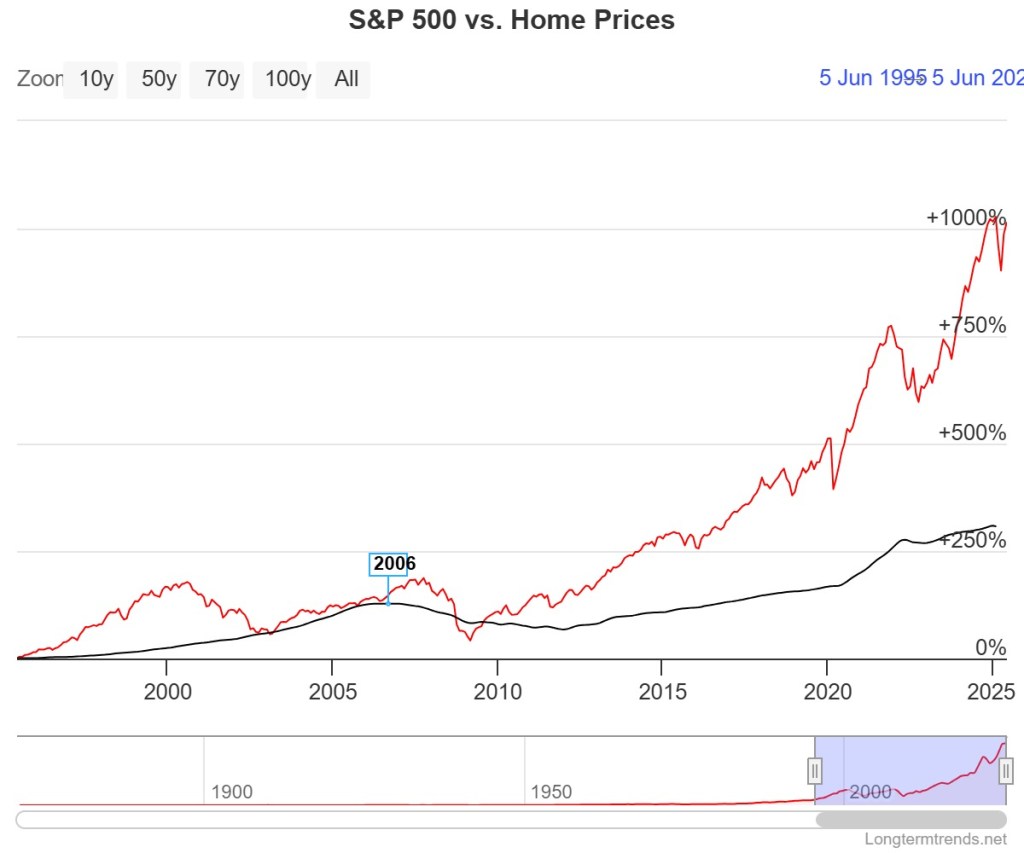

לאחר דחיות רבות, החלטתי סוף סוף לבדוק בעצמי את הנושא והופתעתי. לא בגלל המסקנה, אלא בגלל ההפרש הגדול בין התוצאות. במהלך 30 השנים האחרונות, התשואות בשוק המניות עלו בהרבה על תשואות הנדל"ן.

ההשוואה נעשתה אמנם רק לגבי שוק הדיור האמריקאי, אבל אפשר להניח שבקירוב טוב אלו גם התוצאות בשוק הקנדי. עוד אפשר להניח שהתמונה אינה שונה בהרבה לגבי נדל"ן מסחרי או תעשייתי.

ראשית, מדד מחירי הבתים (S&P CoreLogic Case-Shiller US National Home Price)

מרץ 1995: 80.084

מרץ 2025: 327.679

תשואה: 309%

שנית, שלושת מדדי המניות הראשיים בארה"ב

S&P 500

מאי 1995: 533.40

מאי 2025: 5,911.69

תשואה: 1,008%

Dow Jones Industrial Average

מאי 1995: 4,465.14

מאי 2025: 42,270.07

תשואה: 847%

Nasdaq Composite

מאי 1995: 864.58

מאי 2025: 19,113.77

תשואה: 2,111%

המספרים מורים על מסקנה חד-משמעית, אך האם משקיע ממוצע יכול להשיג את תוצאות המדדים? התשובה היא כן מהדהד. כל שצריך לעשות הוא לקנות יחידות השתתפות באחת מקרנות ה- ETF הזולות שמחקות את המדדים ולא לגעת בהם עד לרגע שצריך את הכסף, אלא שרוב המשקיעים (ואני ביניהם) לא עושים זאת.

להרגיש עם וללכת בלי

היה ברור שתעשיית הכסף תמצא פתרון למי שרוצה להשקיע סכומים קטנים ובכל זאת להרגיש שהשקיע בנדל"ן, בלי צורך להתמקח ולעיתים אף להתעמת עם שוכרים. לצורך זה הוגדרה ישות חדשה בשם 'קרן נדל"ן' (REIT – Real Estate Investment Trust) שיחידות ההשתתפות בה נסחרות בבורסה כמו מניות. המבנה המשפטי והפיננסי של הקרנות שונה מזה של חברה רגילה (corporation), אך משקיע הקצה (אנחנו) כמעט ואינו מרגיש כל הבדל. הדיבידנד פשוט נקרא 'חלוקת רווחים' (distribution) ואינו זכאי למס מופחת. כפי שכתבתי בעבר, קל לעקוף זאת בכך שממקמים את יחידות ההשתתפות במקלט מס.

בקנדה החלו קרנות נדל"ן להיסחר בבורסה כבר ב- 1993 ובארה"ב הרבה קודם.

המקרה של קרן הנדל"ן גרניט

לפני שלוש שנים הקדשתי פוסט לניתוח קרן הנדל"ן גרניט (GRT.UN-T). יחסית לקרנות נדל"ן אחרות בשוק הקנדי, נתוני היסוד שלה היו ועודם מצוינים והצדיקו את העלייה בערך מנייתה. בכל אופן, מבדיקה לאחור בשש השנים האחרונות עולה תמונה לא שגרתית. כל שנה או שנה וחצי יורד בהדרגה מחיר המניה בלי הסבר מניח את הדעת.

גם הבלוגר מייק הרו, שגרניט מככבת כבר כמה שנים ב"משולש הדיבידנד" שלו תוהה כל פעם מחדש, איך יתכן שחברה יציבה ומבוססת שאחוז השכירות בנכסיה עומד בקביעות על 98% – 97% חווה תנודתיות מחזורית כזו.

התעלומה מסתבר אינה קשה לפתרון. החברה מנפיקה יחידות השתתפות נוספות בכל פעם שהמחיר עולה, ואז כמובן מחיר כל יחידה יורד שוב.

לבסוף

כמו כל החלטה פיננסית של משקיע קטן, הנטייה הטבעית גוברת לעיתים על הנתונים, אפילו אם הם חד-משמעיים. זו אחת הסיבות להשקעה בנדל"ן פיזי או להבדיל במטבע זר, קריפטו, אוספים, ועסקים פרטיים. מצד שני אם תיק מניות כבר מספיק גדול לדעת בעליו, יש בהחלט הגיון לגוון אותו עם השקעה בנדל"ן פיזי.

תקיפה באירן

אהבתיאהבתי

מלחמה.

ישראל במלחמה עם הממשלה הגרועה בתולדותיה.

אהבתיאהבתי

ההשוואה שנתת בין שוק ההון ובין נדל"ן פיזי אינה נכונה.!

מדד מחירי הבתים – אינו נדל"ן פיזי.

לנדל"ן פיזי (כהשקעה) יש כמה קריטריונים שמשנים את התמונה. (מינוף כסף שאינו שלך. השכרה – שזה שוב כסף שהוא לא שלך ומאפשר להחזיר הלוואה (או חלק מההלואה) הכי כדאית בשוק, והחלק הפסיכולוגי שלאנשים קל יותר להחזיר חוב מלחסוך ולהשקיע)

אהבתיאהבתי

הייתי מבינה אם היית אומרת שהמספרים לא נכונים. במקום זה את מפריחה סיסמאות ולא מגבה אותם בכלום.

צריך לכתוב מאמר על אנשים שקודם יורים חץ ואחר כך רצים ומציירים עיגול סביבו.

אהבתיאהבתי

למה את מתכוונת באומרך ש"מדד מחירי הבתים אינו פיזי"? אלא מה הוא?

לגבי מינוף: הדבר נכון גם לגבי מניות. את יכולה לקחת משכנתה או קו אשראי בריבית המועדפת ולקנות בכסף מניות, שערכן יעלה יותר מבתים.

לגבי חיסכון כפוי "והחלק הפסיכולוגי שלאנשים קל יותר להחזיר חוב מלחסוך ולהשקיע", ברור שהמדדים לא בודקים תכונות רכות כמו רצונות והטיות. הם בודקים רק תוצאות, ואלו מדברות בעד עצמן.

אהבתיאהבתי

הנפט זינק הבוקר

כבר עלה 8.6 אחוז

אהבתיאהבתי

הנפט זינק. המניות צוללות.

אהבתיאהבתי

הדיבידנד של גרניט 4.75 אז לא נורא שהיא עולה ויורדת כמו יויו.

אהבתיאהבתי

בכדורגל אומרים שהטבלה לא משקרת. גם המדדים לא משקרים.

אהבתיאהבתי

בעצם כל חברה יכולה לשים בבורסה עוד מניות לא?

אהבתיאהבתי

כן. במיגבלות מסויימןת.

אהבתיאהבתי

I thought it was the opposite

Thank you for clarifying.

אהבתיאהבתי