תאריך עדכון אחרון: יולי 4, 2025 / קטגוריה: אוריינות פיננסית

אם כסף לא גורם לך אושר, הוא לפחות יעזור להיות אומלל בתנאים נוחים / הלן בראון

לפני 27 שנים התקבל רוב קאריק לעבודה בעיתון גלוב-אנד-מייל ככתב לנושאי ניהול כסף אישי (personal finance). השבוע הוא פורש לגמלאות ובטורו האחרון הוא מונה שמונה מסקנות שהתגבשו אצלו במהלך השנים. עם זאת, עקרונות היסוד שהוא דגל בהם בהיותו איש צעיר, לא השתנו עם הזמן:

- שמור על רמת חיים נמוכה יותר מכפי שאתה יכול להרשות לעצמך.

- הקפד על גובה חוב (למשל, משכנתה) הניתן לשליטה.

- חסוך והשקע באופן סדיר.

אלו לדבריו עקרונות פשוטים וברורים ובכל זאת נדיר שהם נשמרים; בעיקר בגלל יוקר המחיה, מחירי הדיור, והתנודתיות בשוקי ההון. אני הייתי מוסיף שגם בגלל קלות דעת וחוסר אחריות.

הסנדלר הולך יחף

בראיון ישן הודה קאריק שהוא אינו משקיע את כספו בעצמו, אלא מעדיף שמישהו אחר יעשה זאת עבורו. לא מחמת ניגוד עניינים, שממילא לא קיים, אלא בגלל שהוא אינו מרגיש בטוח מספיק. זה נשמע מוזר, כי תיק ההשקעות שלו בלאו הכי אינו כולל מניות בדידות או כל אלמנט מסוכן אחר. כל כספו מופנה לקניית יחידות השתתפות של קרנות ETF מחקות מדד רחב. למה אם כן לשלם דמי ניהול, כאשר אפשר לעשות זאת בקלות לבד?

מעולם לא היה קשה כל כך להתנהל בצורה נכונה עם כסף

קאריק סבור שהפיתויים גדולים היום מבעבר והקלות שבה אפשר לבזבז כסף, אם בלחיצת כפתור בעכבר או בהחלקת אצבע בטלפון, מקשים על אנשים לשמור את כספם. אינני חולק על תרבות הצריכה שהוא מתאר, אלא רק על המסקנה. גם בעבר עם פחות פיתויים היה קשה להתנהל בצורה נכונה עם כסף. הדור של הוריי לדוגמה, ראה בבנקים מעין שלוחה ממשלתית חסרת פניות, ולא הבין דבר בגובה הריבית שהוא מקבל והעמלות שהוא משלם.

ייעוץ פיננסי מעולם לא היה טוב יותר

זה מזכיר לי את הבדיחה על רשע שהלך לעולמו והמספיד לא ידע מה לומר בשבחו של המת. לבסוף הוא פלט, "לעומת אבא שלו, הוא היה צדיק". אכן הייעוץ הפיננסי טוב היום בהרבה לעומת העבר, אבל תעשיית הכסף עדיין צריכה לעבור מרחק רב כדי להיחשב סבירה.

מעולם לא היה קל יותר להיות משקיע עשה-זאת-בעצמך

אכן, השילוב של פלטפורמות זולות וקרנות ETF מביא לכך ש(כמעט) כל אחד יכול להשקיע בעצמו, ובכך לחסוך הון תועפות לאורך השנים. יתר על כן, קרנות ה- ETF המשלבות מניות ואגרות חוב (asset allocation) מאפשרות בניית תיק השקעות שבו רק קרן אחת, שמכסה את כל השוק.

ציפיות המשקיעים בשוק המניות לא מציאותיות

כמי שנמצא בקשר עם מאות משקיעים עצמאיים, קאריק בוודאי מרגיש טוב ממני את דופק השוק, אבל זה חסר חשיבות. יהיו אשר יהיו הציפיות הראשוניות של המשקיעים, אחרי כמה שנות ניסיון הן מתיישרות לפי המציאות.

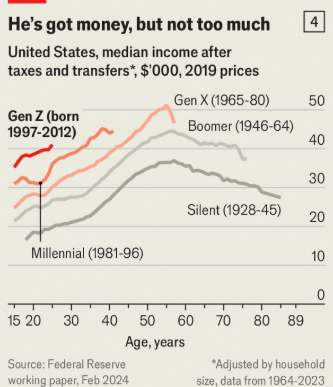

לאנשים צעירים יש סיבות להיות מודאגים בנוגע לעתידם

מאז ומעולם לצעירים (והוריהם) היו סיבות טובות לדאגה. נכון שבכל דור הדאגות משתנות, אבל מי שחושב שהבומרס לדוגמה, קיבלו משהו על מגש כסף – טועה. קאריק מבכה את מר גורלם של המילניאלס (96 – 1981) בגלל המשבר הפיננסי ב- 2008 ודור שנולד בין 2012 – 1997 (Z) בגלל המגפה ב- 2020. כמו כן, יוקר המחיה, הלוואות סטודנט, ומחירי הדיור שמכים בכולם. מצד שני,

- בזכות האינטרנט והתרחבות מהירה של מגזר הטכנולוגיה נפתחו בפני הצעירים אפשרויות שדורות קודמים היו יכולים רק לחלום עליהן.

- כבר החלה העברת העושר מדורות קודמים למילניאלס.

- לפי האקונומיסט, המשכורת החציונית של המילניאלס ודור Z גבוהות יותר (בהתאמה לאינפלציה) ממשכורת הבומרס בגילם!

קושי מסוג לגמרי אחר שקאריק פסח עליו הוא מציאת בן או בת זוג. לאנשים צעירים בקנדה וארה"ב אין הרבה מקומות שבהם אפשר להכיר באווירה משוחררת בני זוג. עבודה ולימודים מרחוק הנחיתו מכה קשה על שני המקומות העיקריים שבהם אפשר היה להיפגש ולהכיר אחד את השני. אפליקציות ההיכרויות שלכאורה אמורות למלא את החסר, התגלו עם הזמן כסביבה רעילה ומאכזבת.

אינפלציה היא דבר נורא שיש להדבירו

ובכן, לא בדיוק. אינפלציה בשיעור של 2% עד 3% דווקא חיונית לצמיחת המשק. רק שיעור גבוה יותר מתחיל להוות בעיה ומחייב את הבנק המרכזי להעלות ריבית ולנקוט צעדי ריסון נוספים.

שוק ההון מתעלם מהזדקנות האוכלוסייה

קאריק מלין ובצדק על כך שאפליקציות ואתרים פיננסיים כמו גם שירות לקוחות אינם מותאמים לדורות שעדיין חושבים באופן אנלוגי. עם ובלי בינה מלאכותית, נראה שלבעיה זו כבר לא יימצא פתרון.

לקוחות הבנקים הגדולים טועים בכך שאינם פותחים חשבונות במוסדות פיננסיים קטנים

אני חולק על קאריק. בהכללה גסה, הפיתויים שמציעים מוסדות פיננסיים קטנים דומים למלכודת עכברים: כותרות צעקניות בפונט גדול, כוכביות ומספרים (שלא לכולם יש כתובת) בפונט זערורי. לדוגמה, בנק Tangerine מציע ריבית של 4.5% לחיסכון של חמישה חודשים. עם כל הכוכביות והמספרים הקטנים לא ברור למשל

- מה קורה אחר כך? האם אפשר למשוך את החיסכון או שחייבים להמשיך לפרק זמן לא ידוע, ומה תהיה הריבית באותו פרק זמן?

- כל כמה זמן מחושבת הריבית המורכבת?

- האם יש עמלות מסוג כלשהו על החשבון? משעשע להיווכח שאם לוחצים על הקישור 'ראה רשימה מלאה של עמלות' מגיעים להודעה, "אופס, דף לא ידוע".

Tangerine לא יוצא מן הכלל. EQ Bank, Koho, Neo Financial, PC Financial and Wealthsimple באותה סירה.

לבסוף

מסתבר שבעידן שבו אנחנו חיים כל מי שמופיע בכלי תקשורת הופך לידוען (celebrity). קשה לחשוב על נושא אפור ושחוק יותר מניהול כסף אישי, ובכל זאת קאריק מספר על אנשים שפנו אליו במקומות לא צפויים (למשל, בעת שהתקלח במכון כושר) בשאלות על שערי המרה, גובה הסכום השנתי שמותר להכניס למקלט מס ועוד. השיא מבחינתו היו אנשים שביקשו להצטלם אתו! האמת, 'סלפי עם רוב' דווקא מוצא חן בעיני.

למאמרו האחרון נכתבו 274 תגובות. מספר שיא אם זוכרים שחלון הזמן האפשרי לתגובות בעיתון הזה הוא בסך הכל 18 שעות מרגע פרסום המאמר. נו, ועוד אומרים שאנשים לא קוראים היום.

לצעירים מאד קשה היום. הבת שלי חזרה לגור איתנו בגלל שאפילו עם שותפה קשה לה לשלם מחיר של שכירות וזה עוד אחרי שהמחירים ירדו בזמן האחרון.

אהבתיאהבתי

מה הוא הולך לעשות בפנסיה ?

אהבתיאהבתי

בטח כבר מחכה לו גוב אצל מישהו שהוא כתב עליו דברים טובים.

אהבתיאהבתי

Wise advice

אהבתיאהבתי

בדקתי את ההצעה של טנגרין. הם צריכים להתבייש עם התחמנות שלהם.

אהבתיאהבתי

"אינפלציה זה דבר נורא"

זה מה שיש לו להגיד אחרי 27 שנים?

גם דפלציה וסטגפלציה ושמצלציה נוראים ואיומים.

אהבתיאהבתי

מה נסגר עם התעריפים?

אהבתיאהבתי

כלום בפיתה.

אהבתיאהבתי

"לפי האקונומיסט, המשכורת החציונית של המילניאלס ודור Z גבוהות יותר (בהתאמה לאינפלציה) ממשכורת הבומרס בגילם!"

לא הבנתי. איך מחשבים את זה?

איך פעם אפשר היה להתנהל עם משכורת אחת (משפחה מעמד בינוני בשנות ה70)

והיום עם שתי משכורות אי אפשר לשכור מקום נורמלי…שלא לדבר על לקנות

אהבתיאהבתי