תאריך עדכון אחרון: אפריל 24, 2026 / קטגוריה: השקעות 123

משקיעים צריכים לזכור שריגוש והוצאות הם אויביהם / וורן באפט

כאשר נכנסתי לתחום אפליקציות המחשב (אז קראו להן – תוכנות) בתחילת שנות התשעים, חשבתי שששתי שפות תכנות, הכרה של שתי מערכות הפעלה, וקומץ פרוצדורות יספיקו כדי לשאת אותי בשלווה ורוגע במשך שלושים שנה, או עד לרגע שבו אחליט לצאת לגמלאות. הסתבר שצדקתי וטעיתי בעת ובעונה אחת. צדקתי לגבי קו ההתחלה, אלא שדבר לא נשאר סטטי וכל מה שידעתי השתנה בעקביות שלא הייתי מוכן לה. גיליתי שאני חייב להתעדכן ברציפות רק כדי למלא את אותו תפקיד שאיתו התחלתי.

לדוגמה, בתוכנה שתחזקתי בתחילת הדרך היה מודול בודד. עד סוף העשור התוכנה הזו כללה כתריסר מודולים, שכיסו תחומים שונים שהיה צורך להכירם עוד לפני שמשתמשים בתוכנה. כבר אחרי שנתיים השתנתה רשת התקשורת בין המחשבים, והשתנתה הארכיטקטורה של התוכנה כדי שהיא תתאים לעבודה עם בסיס נתונים סטנדרטי, ומיד אחר כך השתנה ממשק המשתמש מקצה עד קצה. כל שינוי, גם הקל ביותר גרר אחריו שובל באגים חדש שהיה צורך להכירם וללמוד לפתור או לעקוף אותם, כדי שמשתמשי הקצה יוכלו לעבוד בצורה חלקה. מממ, פחות או יותר.

לא אלאה את הקורא בגיאולוגיה של אפליקציות מחשב מלפני שלושים שנה. אני רוצה רק לציין שיש הרבה דמיון בין אז לעכשיו. לבינה מלאכותית של אז קראו אינטרנט וקצב השינויים חייב כל עובד בתחום להתעדכן ללא הרף. עובדים ותיקים פוטרו, השקעות עתק ירדו לטמיון, למנהלים היו דרישות סותרות, ואנדרלמוסיה ליוותה כל פרויקט, ישן כחדש. כן, הבומרס עמדו בפני קשיים ותסכולים הדומים לאלו של המילניאלס ודור ה- Z. עם זאת לצעירים של היום יש יתרון גדול: בניגוד לבומרס הנאיביים הם מבינים, כך לפחות אני מקווה, שלושה דברים:

- משכורת גבוהה חשובה יותר מסיפוק בעבודה.

- קשרים חשובים יותר מכישורים.

- צריך להשקיע באופן סולידי, בסגנון עשה-זאת-בעצמך, מוקדם ככל האפשר.

קפיצה בזמן ל- 2025 מגלה את תמונת המציאות הבאה: לאחר עליות מסחררות במניות חברות הטכנולוגיה, החל מחירן לרדת עקב חשש של משקיעים שבינה מלאכותית תשבש את המודלים העסקיים המסורתיים של תוכנה כשירות (SaaS). למשל, מעבר מרישיונות לפי מושב למודלים מבוססי שימוש או תוצאות. הירידות החדות – בסביבות 50% בממוצע – הפתיעו גם את רואי השחורות הרגילים. האם החשש מבוסס?

אני סבור שלא, בגלל הסיבות הבאות:

- חברות התוכנה הגיעו להערכות שווי גבוהות מאוד בגלל שהתבססו על תחזית צמיחה ארוכת טווח. אלא שיש גבול עד כמה הן יכולות לגדול ולכן סביר היה להניח שברגע מסוים, שאיש לא יכול לחזות, יתוקנו הערכות השווי ומחיר המניות ירד. זה היה קורה עם ובלי בינה מלאכותית.

- התחזית שהלקוחות יסתפקו בפחות עובדים ולכן יזדקקו לפחות שירותי תוכנה עוד לא עמדה למבחן. למעשה, יש סיכוי סביר שיקרה בדיוק להיפך, והלקוחות יצרכו אף יותר שירותי תוכנה כתוצאה של יישום סוכני בינה מלאכותית.

- האם מישהו מאמין שחברות המשתמשות בפלטפורמה כלשהיא ומשלמות דמי תחזוקה לחברת SaaS, יקימו מחלקה שתפתח בעזרת בינה מלאכותית פלטפורמה חלופית? זה בכלל נשמע אבסורד כאשר מדובר במערכות כבדות כמו CRM, PLM, ו- ERP. כמו כן, תוכנה כשירות היא לא רק טכנולוגיה. היא גם עדכונים רציפים, אבטחה, שמירה על רגולציה, גיבוי, שילוב (integration) עם מערכות אחרות, והתאמה (customization) לצרכים משתנים. וזה רק מה שאני זוכר מלפני שלושים שנה.

- חברות הטכנולוגיה יתאימו את עצמן. הן הראשונות לאמץ וליישם בינה מלאכותית. חברות העוסקות בתחומי ליבה אחרים לא יוכלו להגיע למומחיות ולמקצועיות של החברות המסורתיות. בכלל, הגישה החובבנית שנקראת היום 'פיתוח לפי תחושה' (Vibe coding) מועילה בשני מקרים קיצוניים בלבד: כשעשוע לחובבים או ככלי עזר למקצוענים המחפשים קיצורי דרך.

- כנראה שבלי אקטואליה אי אפשר. אי הוודאות שזורעת כהונתו של טראמפ כנשיא (גם בלי המלחמה) גורמת לעסקים קטנים וגדולים לקפוא על השמרים. אחרי הכל, קשה לקבל החלטות כאשר הכללים משתנים ללא הרף לפי גחמות של רפה שכל אחד בעל אישיות גבולית. אף CEO לא ייכנס להרפתקה חסרת אחריות ויחליף את המערכות הקריטיות בארגון בזמן כזה.

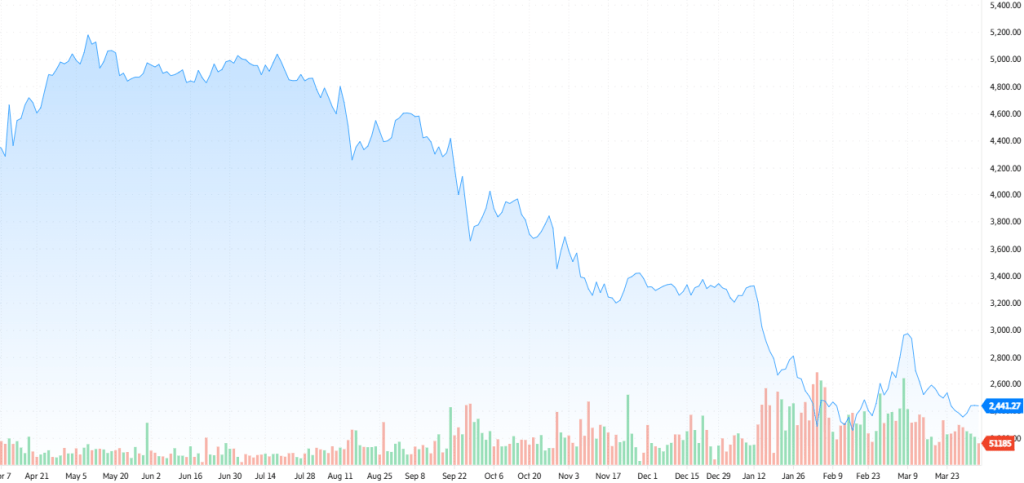

אחת הקורבנות של בהלת ה- AI היא חברה שכתבתי עליה בהרחבה בפוסט קודם, בתת הפרק ה'עז' הקנדית – Constellation Software (CSU-T). החברה שנוסדה ב- 1995 בנויה על הנוסחה הבאה: לקנות עסקי תוכנה בעלי פוטנציאל צמיחה גבוה בראשית דרכם, בתחומי נישה ובמחירים נמוכים. לעולם לא למכור אותם, ולהשקיע מחדש את תזרימי המזומנים בעוד חברות, ואז לחזור על התהליך שוב ושוב. מאזן ביניים: Constellation רכשה עד כה כאלף (1,000!) חברות בשלושים השנים האחרונות.

במשך שנים רבות נדמה היה ש- Constellation אינה ניתנת לעצירה. קצב הגידול השנתי הממוצע (CAGR) שלה עמד על 36% – כמעט כפול מזה של Berkshire Hathaway. לפני פחות משנה הגיעו המשקיעים הגדולים למסקנה (שאני חולק עליה), שחברות הבינה המלאכותית מפתחות כלי עזר למתכנתים שיכולים להחליף את המתכנתים עצמם או לפחות את חלקם, והדבר יפגע אנושות בריווחי החברה. המסקנה הזו הובילה, כפי שאפשר לראות, לירידה כואבת במחיר המניה. ביולי 2025 הוא עמד על $5,100 ואילו עכשיו על $2,500. אאוץ'.

Constellation אינה לבד כמובן. מחיר המניות של מאות חברות בכל העולם איבדו כמחצית משוויין. אפילו IBM ומיקרוסופט הנצחיות איבדו רבע משווין. דוגמאות נוספות הן:

Adobe Systems (ADBE-Q), Thomson Reuters (TRI-T,Q), Hubspot (HUBS-N), Open Text (OTEX-T,Q), Lightspeed Commerce (LSPD-T,N), Shopify (SHOP-T,Q), ServiceNow (NOW-N), Oracle (ORCL-N), Salesforce (CRM-N)

כמה חברות ישראליות שהערכות השווי שלהן קוצצו בחצי או יותר הן:

Similarweb (SMWB-N), Monday.com (MNDY-Q), Fiverr International (FVRR-N), Wix.com (WIX-Q), NICE (NICE-Q)

ובאופן כללי, מדד התוכנה (IGV) ירד בשנה האחרונה ב- 25%. אני מניח שבעוד שנה או שנתיים נדע אם הירידות היו מוצדקות או מוטעות. בינתיים, כל כלי עזר נוסף למתכנתים שחברת Anthropic מפתחת, גורם לזעזוע נוסף בשוק ההון.

הסנטימנט הציבורי

כאשר עלה מופע הבכורה של ChatGPT בניצוחו של סאם אלטמן, התוודע הציבור הרחב להבטחה הטמונה בבינה מלאכותית. החל ממציאת תרופה לסרטן דרך רובוטים הלהוטים לעשות עבורנו את עבודות הבית, וכלה בהתיישבות על המאדים. ההתלהבות הרקיעה שחקים, למרות שההבטחות הגיעו עם כוכבית שהבינה המלאכותית גם תשמיד את המין האנושי.

שלוש וחצי שנים עברו, ועדיין המין האנושי חי, בועט, ומזיק, לא נמצאה תרופה לסרטן, הרובוטים נעולים כנראה באיזה מחסן, והתיישבות על מאדים קיימת רק בספרי מדע בדיוני. למעשה נאס"א נאבקת באתגר להנחית אדם על הירח בעוד כמה שנים; ובהגזמה קלה אפשר לומר, שמבחינת קושי, בין הירח למאדים מפריד האינסוף.

היום הבינה המלאכותית כבר אינה פופולרית בלשון המעטה. יש בציבור רושם (מוטעה) שהיא גורמת לפיטורים המוניים ומגדילה את אי השוויון (אכן כן). בשנה שעברה לבדה, נולדו בארה"ב חמישים (50) מיליארדרים חדשים, ובגלל עליית המחירים, רבבות הצטרפו בעל כורחם למעגל העוני. כמו כן התברר,

- שבינה מלאכותית לא תהיה נתונה לרגולציה (ממשל טראמפ כבר דאג לזה).

- היא עלולה לשמש ככלי מעקב אחר האזרחים.

- התושבים ייאלצו להשתתף בתשלום חשבונות חשמל של מרכזי נתונים שייבנו בשטח הרשות המקומית שבה הם גרים.

כתוצאה מכך, נערכות הפגנות נגד בניה של מרכזי נתונים בארה"ב, ורשויות מקומיות מסרבות להנפיק את האישורים הנדרשים. בסקרים, בינה מלאכותית פופולרית פחות מסוכנות ההגירה (ICE). אם זה לא מספיק, בשבוע שעבר נעשו שני ניסיונות להתנקש בחייו של סאם אלטמן. גם בגלל זה, מספר המאבטחים הפרטיים בארה"ב כפול ממספר השוטרים.

לבסוף

העשור האחרון עמד בסימן של חברות צמיחה – שבדרך כלל אינן משלמות דיבידנד – בעיקר בתחום הטכנולוגי. כותרות בנוסח, "אם היית משקיע $10,000 לפני 10 שנים בחברה X, כבר היית מיליונר, התפרסמו כל שבוע. אלא שהשנה האחרונה הדגימה בצורה מרהיבה את אחד היתרונות של השקעה בחברות בשלות המשלמות דיבידנד צומח. ראשית, באופן כללי ערכן עלה בשנה האחרונה, ושנית, הן שילמו כל הזמן הזה למחזיק במניותיהן דיבידנד שגדל יחד עם ריווחי החברה.

כמו כל בועה גם זאת תתפוצץ בסוף.

אהבתיאהבתי

קונסטליישן הייתה הנפילה הכי גדולה שלי.

היא הגיעה ל 30 אחוז מהפורטפוליו והייתי יותר מידי גרידי ולא מכרתי כלום.

בעסה.

אהבתיאהבתי

לא שמעתי שניסו להתנקש בסם אלטמן

מה לגבי מארק צוקרברג?

אהבתיאהבתי

חד משמעית AI לוקח עבודות. זה לא שהוא מחליף עובדים, זה פשוט שכל עובד יכול ליצר יותר ואז לא צריך כל כך הרבה עובדים.

אהבתיאהבתי

אצלי בעבודה אני עדין משתמשת באקסל

כל קנדה זה מדינת האקסל

לא דואגת בכלל

אהבתיאהבתי

🙂

אהבתיאהבתי