תאריך עדכון אחרון: מאי 1, 2026 / קטגוריה: אוריינות פיננסית

שלוש המילים המסוכנות ביותר לשלומו של תיק השקעות הן: אני רוצה להתגרש / לא ידוע

קוראים יקרים,

לאחר קרוב לשש שנים ו- 300 פוסטים, הבלוג 'פשוט, אך לא קל' מגיע לסוף דרכו, וזה הפוסט האחרון שמתפרסם בו.

אני רוצה להודות לכם על הזמן שהקדשתם לקריאה, ומקווה שהבלוג עורר בכם עניין בתחומים שהוא נגע בהם: בעיקר אוריינות פיננסית והשקעות, אך גם קצת מדע, הגירה, נדל"ן, וסגנון חיים.

הבלוג יהיה עדיין נגיש בחודש הקרוב.

בברכה,

יעקב טופר

____________________________

המתמטיקאי היהודי-גרמני קארל ג'קובי (1851 – 1804) נהג לומר לתלמידיו, "הָפוֹךְ, תמיד הָפוֹךְ" (בגרמנית, "man muss immer umkehren") כדרך להבין בעיה טוב יותר, לפתור אותה מכיוון שונה (למשל, על דרך השלילה), או כדי לחשוף כיווני מחקר חדשים. מאה וחמישים שנה אחר כך, נהג צ'רלי מאנגר לצטט את ג'קובי ("Invert, always invert") בהתכוונו לכך שבמקום לשאול איך להצליח, יש לשאול מה גורם לכישלון, ואז להימנע מפעולות שעלולות לגרום לכישלון. לדוגמה, במקום לשאול איך לשפר עסק, צריך קודם לברר מה יגרום לאותו עסק להיכשל. גישתו של מאנגר מנוגדת לזו של סיירת מטכ"ל. הוא בוודאי היה משנה את הסלוגן הידוע ל- "המעז מנצח… לפעמים".

האמת היא שזו דרך אינטואיטיבית יעילה להפחתת סיכונים. לדוגמה, חציית כביש במקום מרוחק, אך פחות סואן. לכן כתבתי בפוסטים רבים שעדיף להשקיע בחברות גדולות ומבוססות הנושאות דיבידנדים גדלים. לא בגלל שהן תמיד יצליחו, אלא מפני שזו הדרך הבטוחה ביותר למשקיע קטן להימנע מטעויות גסות ולא לשלם לאיש דמי ניהול. לא אתווכח עם מי שיגדיר גישה זו כמשעממת, פחדנית, וחסרת מעוף.

זמן

לפעמים נוטים לשכוח, אך עצמאות כלכלית, שהיא מטרה נעלה בפני עצמה, אינה רק עניין של כסף ורכוש, אלא גם של

- בריאות גופנית ונפשית. כמו שכבר יודעים, זו לא רק גנטיקה, אלא שורת פעולות יומיומיות המיועדות לתחזוקת גוף ונפש.

- קשרים. אולי כך נוצרנו, אולי זו האבולוציה, אך כבני אדם אנו זקוקים לקשרים משפחתיים וחברתיים עם אחרים. והקשר החשוב מכולם הוא עם בן או בת הזוג.

- פנאי. זמן פנוי הוא משאב שאינו מוערך מספיק. אם לצטט את פרנק לויד רייט, אזי אפילו אנשים אמידים אינם אלא משרתים עסוקים של נכסיהם.

יש משהו מתסכל בכך שכל דקה שמוקדשת לדבר אחד תבוא בהכרח על חשבונו של אחר. משקיע נבון מצליח ללהטט עם שלושת הכדורים באוויר בעודו מקדיש את הזמן הנחוץ ליצירת הכנסה.

לימוד מתמשך

יום שבו לא למדנו דבר חדש הוא יום מבוזבז. בכל תחום, ולאו דווקא פיננסי, הרי שאפשר ללמוד

- מקריאת ספרים ובלוגים.

- מצפיה בקטעי וידאו וסרטים.

- משיחות עם אנשים.

- מקורסים.

- מהאזנה לפודקסטים.

- מללמד אחרים.

מה שיפה בלימוד 'על הדרך' הוא הטבעיות והקלות שבה משקיע נבון סופג מידע שימושי, שבדרך כלל מתגלה גם כמועיל ומעניין.

הגדלת הכנסה

שמתי לב שכותבים ומדברים הרבה על דרכים לחסוך ולהשקיע בחוכמה. זה כמובן נכון ורצוי. פחות מדי מדגישים את החשיבות הדרמטית של הגדלת הכנסה, בעיקר במחצית הראשונה של החיים. לכאורה זה ברור מאליו, אך מעשית לא כל כך. בהגזמה אפשר לומר, שאיש צעיר צריך לשאול את עצמו כל ערב, "איך פעלתי היום להגדלת הכנסתי?" ואם התשובה אינה מספקת, אזי לפעול באופן אפקטיבי יותר למחרת. ישנן דרכים רבות, במיוחד היום, לעשות זאת. המשותף להן, שכולן קשות לביצוע.

שימוש בבינה מלאכותית

קרנות, בתי השקעות, וחברות שמעדיפות אנונימיות משתמשים בבינה מלאכותית כבר למעלה משלושים שנה. עכשיו חלה לכאורה דמוקרטיזציה של התחום וכל אחד יכול להיעזר בבינה מלאכותית לצרכי השקעות. למה רק לכאורה? מפני שמחשבי העל ובסיסי הנתונים שבשימוש המקצוענים עולים עשרות מונים על מודלי הצעצוע שמאפשרים גישה למשקיע קטן.

כתבים פיננסיים, מפצירים במי שמתעקש להשתמש ב- ChatGPT, Claude ודומיהם לצורך ניתוח שווקים או בניית תיקי השקעות, לא להסתפק במודל החינמי, אלא לשלם $30 לחודש ולרכוש מנוי למודל מתקדם יותר. כך או כך, לא כדאי לסמוך על התוצאות בעיניים עצומות, אלא לבחון אותן היטב לפני כל צעד מעשי. בינה מלאכותית היא כלי. מתקדם אמנם, אך רק כלי.

בבית הספר אתה קודם לומד ואחר כך נבחן. בחיים הסדר הפוך

בחיים אתה קודם נבחן ואחר כך אתה לומד על בשרך את השיעור. יש כמובן יוצאים מן הכלל. לדוגמה, החובה לקחת שיעורי נהיגה ולעבור את הטסט כתנאי לקבלת רישיון. יוצא מן הכלל נוסף הוא סימולטור למסחר במניות שנמצא בכל פלטפורמות המסחר הראשיות. החביב עלי הוא דווקא סימולטור חינמי, אך אמין, של Investopedia, שלא שייך לפלטפורמת מסחר כלשהי.

ברור מאליו שמשקיעים חדשים צריכים להשתמש בסימולטור כדי להבין למה הם נכנסים, אבל גם משקיעים ותיקים יפיקו מכך תועלת בבואם לבחון רעיונות חדשים או לצרכי השוואה בין גישות שונות.

מספר כללי אצבע שעדיין שרירים וקיימים להשקעה נבונה

- שמרנות, פסיביות, וגיוון מסוים. הקפדה על אופק זמן ארוך, סיבולת סיכון מתאימה, ופשטות, הם נוסחה מנצחת. אני יכול להעיד על כך.

- בחירת אסטרטגיה שאפשר לדבוק בה לזמן ארוך.

- לקחת בחשבון מיסים (כולל שימוש במקלטי מס), עמלות, והפרשי שער של מטבע זר, אך השפעתם על סוג ההשקעה ומשקלה צריכה להיות משנית.

- אין בסיס לחשש מפני הטיה גאוגרפית קלה למדינה שגרים בה (Home Country Bias).

- המילים 'תמיד' ו- 'לעולם לא' אינן קיימות ביקום ההשקעות.

- מכשירים פיננסיים מסובכים מסוכנים מכפי שנדמה.

- דע מה יש לך בתיק ההשקעות ולמה.

- יש 100% סיכוי ששוק המניות יהיה נתון מידי פעם לתנודתיות חריפה.

- הימנעות מוחלטת מאסטרולוגיה / פורנוגרפיה פיננסית.

- וכמובן, ביצועי האתמול אינם ערובה לתוצאות המחר.

ההבדל בין השקעה להימור

פעם, לפני המון זמן, ובימים תמימים יותר כתבתי על ההבדל בין השקעה לחיסכון. ההבדל אינו רק סמנטי, אלא גם ובעיקר מדגיש שוני בדרך החשיבה, סיכון, תשואה, עמלות, מיסים, ועוד. הזמנים השתנו והיום, עקב טשטוש מכוון, נדמה לי שיש צורך להדגיש את ההבדלים בין השקעה להימור, שבעבר הפריד קו ברור ביניהם.

שתי פלטפורמות: קאלשי ופולימרקט טוענות שהן בעצם ניטרליות כמו בורסות לניירות ערך, מפני שבקזינו למשל, המשתתף מהמר מול ה'בית', ואילו אצלן המשתתף מהמר מול משתתפים אחרים ולא מולן. הן רק מספקות את הזירה ומארגנות את האירוע. כדי להסיר ספק, שתי אלו ודומותיהן הן בתי הימורים לכל דבר ועניין, למרות ההסוואה וחלקת הלשון.

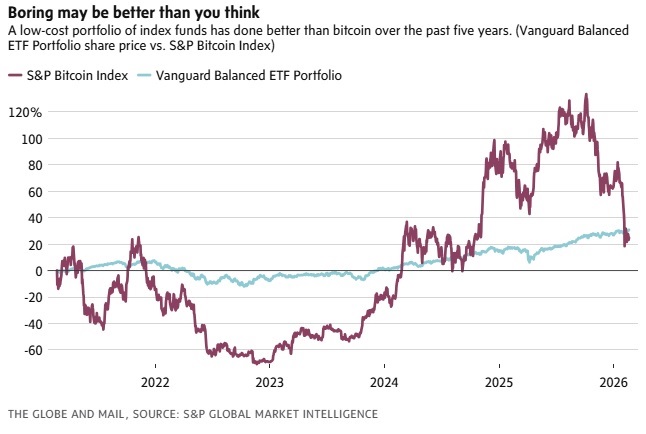

מטבעות קריפטו הן מקרה מוזר שבעבר הציג את עצמו כאפיק השקעה לגיטימי ובמשך תקופה ארוכה מדי נהנה מהספק. אפילו משקיעים סולידיים העמיסו בין אחוז לשלושה אחוז מתיק ההשקעות שלהם בביטקוין או את'ר לצורך גיוון, ובתקווה שהם יוכיחו את עצמם בזמן של אינפלציה גבוהה או האטה כלכלית. אלא שזה לא קרה. קריפטו לסוגיו השונים לא הגשים את התקוות ולו הצנועות ביותר. היום אין הוא אלא עוד סוג של הימור עם עמלה גבוהה וסיכון לא ידוע.

השקעות לא מתאימות לכל אחד

השקעות הן כלי רב עוצמה לצבירת כסף, או השמדתו. לפעמים הן בעליל לא מתאימות לאישיות של פלוני וגם אינן מתאימות לכל מצב בו הוא נמצא. תקצר היריעה מלתאר את הגורמים הפסיכולוגיים והרגשיים, סיבולת סיכון, אופק זמן, סדר עדיפויות, משמעת עצמית, ידע, מטרות, מסד פיננסי, ומצב משפחתי. משקיע נבון מכיר את עצמו ואת מצבו ויודע אם עליו להיפטר מבזבוז זמן ומתח הכרוך בהשקעות ולהסתפק בחיסכון.

לבסוף

סקוט גאלווי נוהג לדרבן גברים צעירים להשקיע בתבונה כדרך למשוך נשים. מחקרים מראים, הוא טוען, שנשים נמשכות לגברים על בסיס שלוש תכונות מרכזיות: היכולת לאותת על משאבים נוכחיים או עתידיים, אינטליגנציה (שלעיתים מודגמת דרך חוש הומור), וטוב לב. תכונות אלו מתמקדות בפוטנציאל של גבר לספק יציבות ותמיכה לאורך זמן.

וזה מזכיר לי את הבדיחה הבאה: אמרתי לחברתי היפיפייה שאמנם אינני עשיר כמו חברי הטוב יוסי, אבל אני אוהב אותה יותר מכל. היא נפלה על צווארי בדמעות ואמרה לי שאם באמת ובתמים היא חשובה לי כל כך, אז שאכיר אותה ליוסי.

תודה יעקב, ושיהיה בהצלחה!

אהבתיאהבתי

חבל

אהבתיאהבתי

למה? למה?

אני צריך למהר לקרוא עוד כמה פוסטים שסימנתי.

אהבתיאהבתי

היית חייב לגמור עם בדיחה שוביניסטית ??

אהבתיאהבתי

אני חושב שפעם ראשונה אתה אומר שהשקעות לא מתאימות לכל אחד.

חבל שאתה סוגר את הבלוג.

אהבתיאהבתי

אל תמהר לסגור. אולי עוד תתחרט.

בהצלחה בכל מקרה.

אהבתיאהבתי