תאריך עדכון אחרון: יולי 21, 2023 / קטגוריה: שאלונים

השקעה שלווה ומשעממת מאפילה על השקעה סקסית / סקוט גאלווי (ועוד רבים אחרים)

תיק השקעות (investment portfolio) הוא מושג מופשט שכולל את כל סוגי הנכסים – מניות, איגרות חוב, תוכניות חיסכון, נדל"ן, שותפויות,… – תחת קורת גג מטפורית אחת. פוסט זה עוסק דרך שאלות ותשובות רק ברכיב אחד שלו – חברות שמניותיהן נסחרות בבורסה. הוא בוחן אם תיק המניות בנוי היטב ואם הוא מספיק יציב כדי לא להתמוטט בתנאי קיצון ופגעי הזמן. בדוק אותו היום כדי לא להתאכזב בעתיד.

האם תיק המניות שלך פשוט, מאורגן, וקל להבנה?

אין אפשרות לתחזק ביעילות ולאורך זמן תיק מניות מסורבל. אם לפי הרגשתך אתה מקדיש לו זמן רב מדי או מועט מדי, אזי הוא מסורבל.

האם תיק המניות נבנה לפי קו מנחה (אסטרטגיה) כלשהו?

אסטרטגיה נגזרת מהמטרה שמשקיע רוצה להשיג. לדוגמה, משקיע שמחפש צמיחה מהירה (וסיכון גבוה) יבחר לשים דגש על חברות קטנות ועל חברות טכנולוגיה אמריקאיות. משקיע שרוצה הכנסה יתרכז בחברות גדולות המשלמות דיבידנדים. משקיע החושש מתנודתיות ושואף לסיכון נמוך, יתרכז בסקטורים יציבים כמו מוצרי צריכה ובנקים גדולים; וכך הלאה.

האם הקצאת הנכסים – החלק המנייתי לעומת החלק של אגרות חוב / תוכניות חסכון – מאפשרת סיכון סביר מצד אחד ושלוות נפש מצד שני?

הקצאת נכסים קלאסית גרסה בעבר חלוקה של 60% מניות ו- 40% איגרות חוב או תוכניות חיסכון. היום הנטייה היא לחלוקה תקיפה יותר של 30% – 70%. עם זאת, מספר גורמים כמו גיל, מצב כספי ומשפחתי, סגנון חיים, והרגשה אישית חשובים יותר לצורך קביעת היחס הנכון. אם אינך יודע מה משקל המניות לעומת החלק של הכנסה קבועה, סביר להניח שדרגת הסיכון גבוהה או שהתשואה נמוכה מהרצוי לך.

האם המניות מפוזרות גיאוגרפית?

למעט השוק האמריקאי שהוא בבחינת חובה, יש לכותב שורות אלה מעט מאד אהדה לפיזור גיאוגרפי, ובמיוחד שווקים מתעוררים. אפשר לומר כך: מי שמוכן להקריב תשואה ולהקטין במקצת את רמת הסיכון, ישתמש קרוב לוודאי בקרנות ETF המגוונות גיאוגרפית. לעומת זאת חסידי המיקוד והפשטות יוותרו על פיזור גיאוגרפי רחב.

האם המניות מפוזרות על פני סקטורים מעטים / רבים מדי?

צ'רלי מאנגר מנהל תיק השקעות עבור דיילי ג'ורנל בסך $160 מיליון אמריקאי. למרות זאת יש בו בסך הכל ארבע (4) מניות: שלוש מתוכן הם בנקים גדולים בארה"ב ואחת היא עליבאבא, שמאנגר מתאר את ההחלטה האומללה לקנות אותה כ"אחת הטעויות הגדולות שהוא עשה אי פעם". עם זאת, טעות גדולה אף יותר היא לרכז 75% מתיק המניות בגזרה צרה של סקטור בודד. מסתבר שהגורו הוא עירום.

מנגד, גיוון (diversification) אינו ארוחת חינם! למרות שיש לו חשיבות רבה, רצוי שהוא יהיה מצומצם. גיוון יתר גורם יותר נזק משמביא תועלת. לתיקי מניות קטנים (עד $100,000) ואפילו בינוניים (עד $500,000) מספיקים חמישה או ששה סקטורים. תיקי מניות גדולים יותר כדאי שיתפרסו על פני כל 11 הסקטורים.

האם המניות מפוזרות על פני הסקטורים המניבים ביותר?

בשוק האמריקאי כל 11 הסקטורים טובים למשקיע קטן. השוק הקנדי מנוון יותר, ורצוי לחשוב פעמיים לפני שמשקיעים בסקטור הבריאות או הטכנולוגיה. לעומת זאת, סקטורים כמו פיננסים, תקשורת, חברות מים-גז-חשמל (utilities), אנרגיה, חומרים, ונדל"ן מוכיחים את עצמם לאורך זמן.

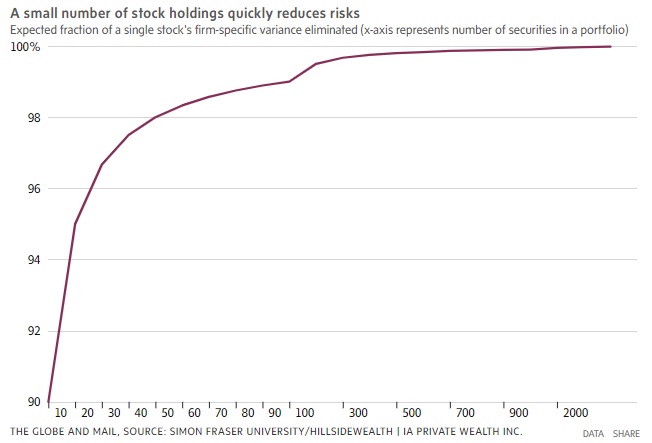

האם מספר המניות אינו קטן / גדול מדי?

מספר המניות הרצוי שמשלב פשטות וביטחון יחסי נחקר עד דק והמסקנות ממש לא מרעישות. לתיקי מניות קטנים (עד $100,000), מספיקות 15 מניות; לתיקי מניות בינוניים (עד $500,000) מספיקות 20 מניות;. ולתיקי מניות גדולים יותר מספיקות 25 מניות.

האם יש לך תהליך סדור לבחירת מניות?

התהליך צריך להיות קל להבנה ולתיאור צעד-אחר-צעד. אם אתה מתקשה להסביר אותו, אז אין לך תהליך סדור לבחירת מניות.

האם החברות מיוצגות באופן שווה, פחות או יותר, בתיק המניות?

ישנן כמה דרכים מקובלות לקביעת משקל של כל חברה בתיק המניות. אני מוצא שנוח וקל לתת להן משקל שווה. באופן מוזר הביצועים אינם נופלים מתיקי מניות בהם המשקלים נקבעים על ידי נוסחאות מסובכות.

האם החברות שבחרת גדולות, איכותיות, ומשלמות דיבידנדים?

הלקח שלמד וורן באפט לפני ארבעים שנה תקף אף ביתר שאת גם היום ובמיוחד למשקיעים קטנים: חברות איכותיות מניבות רווחים לאורך זמן. חברות שאינן כאלה, מסוכנות יותר משנדמה. לדעתי תיק המורכב ממניות של חברות אלו נושא את היחס הטוב ביותר בין סיכון לתשואה.

האם אתה בודק את תשואת תיק המניות כל שנה ומשווה אותה לתשואת מדד הייחוס?

בן קרלסון – אחד הכותבים היותר מעניינים ומקוריים בעת הזו – סבור שאין צורך להשוות תשואת תיק מניות למדד הייחוס ובלבד שתשואתו תתאים למטרות המשקיע. בעולם אידיאלי אין ספק שהצדק אתו. במציאות לרוב המשקיעים הקטנים אין סיכוי להשיג את מטרותיהם או שהם מתקשים להגדירן. גם תרגום המטרות לתשואה שנתית ריאלית אינה עניין של מה בכך.

מעשי ופשוט יותר לחשב את התשואה פעם בשנה ולפעול לפי הכלל הבא: אם תיק המניות מפגר במשך כמה שנים אחרי מדד הייחוס, אזי כדאי לשקול ברצינות מעבר לקרן ETF שמחקה את אותו מדד.

מה קצב תחלופת המניות?

תעשיית הכסף מנסה לעודד משקיעים אם בגלוי ואם בעקיפין, להפוך לסוחרים שרודפים אחרי האופנה האחרונה ואחרי תשואות גבוהות. סוד גלוי הוא שגם איזון, גיוון, וגידור צריכים להיעשות במשורה. עבור משקיע קטן גידור פשוט מיותר, איזון צריך להיעשות בעזרת דיבידנדים או כסף חדש, וגיוון צריך להיעשות בצמצום. נהוג להשוות תיק מניות לחפיסת סבון – ככל שאתה משחק אתו יותר, כך הוא הולך ומצטמק.

האם אתה יודע כמה עמלות / דמי ניהול אתה משלם כל שנה?

הסכום הרצוי הוא אפס דולר. זה אפשרי, אך לא תמיד בר-השגה. משקיע שרוצה לגוון עם ETF המחקה את מדד ה- S&P 500 לדוגמה, ייאלץ לשלם דמי ניהול (MER), אלא שאלו ממש נמוכים ונעים בין 0.03% ל- 0.1%. מבחינת עלות-תועלת אין ETF טוב יותר. משקיעים שקונים יחידות של קרנות נאמנות או שנעזרים בבעל מקצוע, משלמים על ביצועים נחותים יותר פי 20 או פי 30 ורובם אף אינו מודע לכך.

האם מיקום המניות אופטימלי לצרכי מס?

לא צריך להיות מומחה כדי לנצל במלואם את מקלטי המס ובמיוחד עבור מניות של אותן חברות שמשלמות דיבידנד ללא מס מופחת (dividend tax credit). בנוסף כדאי למקם בחשבונות אלה גם אגרות חוב ותוכניות חיסכון המשלמות ריבית, שאחרת חייבת במס מלא.

האם תיק המניות מתפרס על פני מוסדות פיננסיים וחשבונות רבים מדי?

קשה לשלוט על מספר חשבונות רב ובמיוחד כאשר הם נמצאים בכמה מוסדות פיננסיים. למשקיע קטן חמישה או ששה חשבונות רשומים, שאינם רשומים, ובמטבע זר (אם יש) הם די והותר.

האם יש לך בא-כוח, מוטב (beneficiary or successor), או יורש במקרה הצורך?

לפעמים נדמה שנחיה לנצח ותמיד נשאר בריאים ושלמים. אנחנו לא. הסוף יגיע במוקדם או במאוחר ולפעמים הדרך לשם זרועת חתחתים.

לבסוף

תיק מניות שנבנה לפי העקרונות שהותוו בבלוג זה ישמור על חסינות ויציבות לאורך זמן, אלא שזו רק חצי תמונה. התנהגות המשקיע חשובה לא פחות לביצועיו. האם הוא

- פסיבי ככל האפשר?

- משקיע לטווח ארוך (חמש שנים ומעלה)?

- לא נתקף בפניקה בשום מצב?

- לא מנסה לתזמן את השוק?

- בודק את מצב השקעותיו פעם בחודש לפחות?

- בוחן את סיבולת הסיכון שלו בהתאם לשינויים בחייו?

- מוסיף מדי פעם כסף לתיק המניות?

- משקיע מחדש את כספי הדיבידנדים?

- זוכר שאין ולא יהיה תיק מניות מושלם?

- יכול לבקר בחריפות את תיק המניות שלו עצמו?

- מתייחס לרעש תקשורתי, כולל פורנוגרפיה פיננסית ברשתות החברתיות, כאל בידור (ולא כמקור מידע)?

רצוי לבחון פעם בשנה את איכות תיק המניות ואת האופן שאנו מתחזקים אותו.

שיט. כמעט את הכל אני צריך לתקן.

אהבתיאהבתי

עברתי לשתי ETF. הכי קל.

אהבתיאהבתי

תיק מניות צריך להיות מורכב *רק* ממניות. אם מכניסים לסיר גם GIC בונדס וכאלה רק מסבכים את הכול.

אהבתיאהבתי

RE: Geographic diversity

Chinese stocks are dirt cheap for good reasons

.Number 1 is political but then there are others. Regulatory, economic, exchange rate, to name a few

אהבתיאהבתי

קשה לחשוב על המוות אבל זה נכון שחייבים צוואה.

אהבתיאהבתי

הלוואי שהיה לי מספיק כסף בשביל "לנצל במלואם את מקלטי המס".

אהבתיאהבתי

What you say about long-term investing in the stock market is all good. But doesn’t it get boring after a time?

אהבתיאהבתי

א. הלינק לטעויות של מנגר לא עובד

ב. סיכום טוב – הייתי מוסיפה שלמרות שכביכול תיק השקעות במניות הוא "נזיל" יחסית. עדין צריך לתזמן במידה ואתה זקוק לסכום משמעותי בזמן קצר יחסית

למשל עכשיו – בשוק דובי התיק ירד – נכון יש דיבדנדים שנכנסים אבל במידה ואתה זקוק לכסף – אתה לא יכול פשוט למכור הכל.

אהבתיLiked by 1 person

מוזר. כאשר אני לוחץ על הקישור, הוא מעביר אותי ל-

https://wordpress.com/read/blogs/179674270/posts/1994

אהבתיאהבתי