תאריך עדכון אחרון: אפריל 26, 2024 / קטגוריה: השקעות 123

בהשקעות רק העמלות בטוחות / עממי

במאמר מטלטל מהעשירי לאפריל בעיתון גלוב-אנד-מייל, מחשב פרדריק וטס כמה עמלות משלם לקוח ממוצע, שאינו ער לסכנות הטמונות בקרנות נאמנות, למוסד הפיננסי שלו במשך שלושים שנה. אפילו אני, שלא מוצא מלה טובה לומר על קרנות מכל סוג, למעט ETF המחקה מדד רחב כלשהו, הופתעתי מהתוצאה המרושעת.

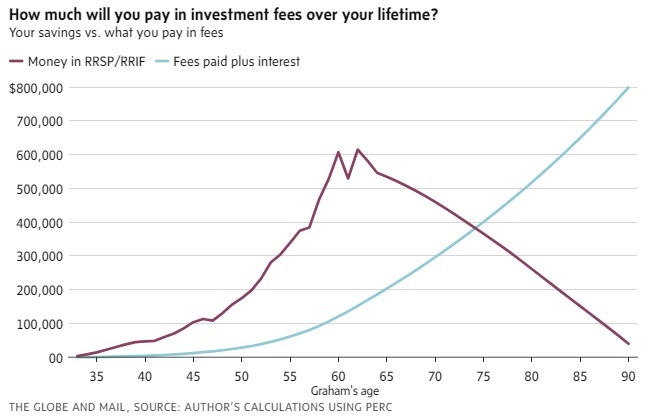

סיפור המעשה מתחיל ב- 1993 עם דמות פיקטיבית (לכאורה, מפני שהיא מתאימה למיליוני קנדים וקנדיות) בשם גרהם, שבגיל 33 עם משכורת שנתית של $35,000 התחיל להשקיע את כספו בתוכנית פנסיה אישית (RRSP). במשך השנים עלתה משכורתו של גרהם, אך נשארה ממוצעת עד לפרישתו לגמלאות.

במשך 12 שנה הוא העביר לחשבון 10% משכרו שבהם קנו עבורו יחידות של קרן נאמנות שתשואתה עמדה על 6% לפני עמלות. לאחר מכן הוא הגדיל במשך 12 שנה את החיסכון משכרו ל- 15%, ובשש השנים האחרונות ל- 20% משכרו. תמהיל ההשקעות של קרן הנאמנות שנוהלה כמובן באופן אקטיבי, עמד על 60% מניות ו- 40% איגרות חוב. העמלה המוצהרת עמדה בכל השנים על 1.8% משווי תיק ההשקעות שלו.

חסכונותיו / השקעותיו של גרהם העפילו לשיא של $615,000 ממש לפני שיצא לגמלאות בגיל 63. בשלב זה הוא התחיל למשוך למחייתו סכום קבוע כל שנה עד למותו העתידי בגיל 90. אז יישארו בתיק ההשקעות שלו $40,000.

אפשר גם אחרת

אם גרהם היה בוחר לנהל את תיק ההשקעות שלו בעצמו, וקונה בכספי העמלות ששילם יחידות השתתפות בקרן ETF המחקה מדד מרכזי כמו S&P 500 או S&P/TSX Composite, התמונה הייתה שונה בתכלית. בהנחה שהקרן הייתה נושאת תשואה של 4% בשנה (בדרך כלל קרן כזו נושאת תשואה כפולה של 8% בממוצע לשנה), אזי הסכום המצטבר היה עומד על $800,000 – יותר מכל חסכונותיו במשך 30 שנה, וזה כאמור בלי החסכונות, אלא רק מהעמלות שגרהם שילם.

יש לי חבר שכבר שנים ארוכות אני מנסה, ללא הועיל, לשכנעו להשקיע את כספו בעצמו. אחרי שהוא מאזין בסבלנות לכל הטיעונים ומסכים איתי בכל, הוא מפטיר "הכל נכון, אבל אין לי סבלנות לזה". אני מקווה שהוא לא יקרא את הפוסט ויראה כמה השירות שהוא מקבל מבית ההשקעות באמת עולה לו.

על לקוחות כמו גרהם וכמו החבר שלי נוהגים יועצים פיננסיים לצטט כל בוקר את חנה סנש (יהי זכרה ברוך), "אלי, אלי, שלא ייגמר לעולם". יש לי הרגשה שתפילתם תיענה.

לבסוף

המאמר נכתב אמנם לציבור הקנדי, אבל העקרונות ואפילו המספרים (לאחר המרה למטבעות אחרים) נכונים גם במדינות אחרות. האמת היא שהמחבר סלחני מדי ומניח 1. עמלה של 1.8%, 2. השקעה במקלט מס (RRSP), 3. והוא גם מתעלם מקנס על פדיון 'מוקדם' (פחות משבע שנים). במציאות,

- עמלה ממוצעת עומדת על 2%.

- אם החשבון אינו רשום אזי עלויות המס העודפות עלולות למחוק חלק נכבד מהרווחים או אפילו מהקרן.

- קנס על פדיון 'מוקדם' פסול מיסודו (איך יתכן שזה עדיין חוקי?). בקניית מניות או יחידות השתתפות בקרנות ETF, העונש הזה כמובן לא קיים.

אם המחבר היה לוקח את כל אלו בחשבון, אזי סכום העמלות המצטבר + הריבית הצנועה עליהן, היה גבוה אף יותר.

מזעזע

אהבתיאהבתי

איך אנשים עוד שמים כסף על מיוטואל פאנדס אני לא מבין.

אהבתיאהבתי

אם החבר שלך יקרא את הפוסט הוא יתלה את עצמו.

אהבתיאהבתי

מה עם מיסים?

אהבתיאהבתי

לא רלוונטי. בתקופה המדוברת הוא שם את הכסף בRRSP.

אהבתיאהבתי

Only BITCOIN

אהבתיאהבתי

אפשר לינק לכתבה של פרדריק וטס?

אני מבינה שאתה בכוונה לא מראה מספרים ונוסחאות אבל הייתי רוצה לראות את החישוב – לא מבינה איך זה יכול להיות?

אהבתיאהבתי

ממש לא בכוונה. גם מחבר המאמר לא הראה את חישוביו. בכל אופן הקישור הוא:

https://www.theglobeandmail.com/investing/personal-finance/retirement/article-how-much-will-you-pay-in-investment-fees-over-your-lifetime/

מה שכן, כל הנתונים נמצאים בפוסט ואת/ה יכול/ה לנסות ולשחזר את חישוביו בעזרת מחשבוני עמלות, ולראות לאיזו תוצאה תגיע/י.

אהבתיLiked by 1 person

ניסיתי לעשות לבד ולא הצליח לי.

אהבתיאהבתי

תודה על הפוסט יעקב, אבל החבר שלך "…הכל נכון, אבל אין לי סבלנות לזה…" בהחלא שצודק [לגביו].

אין לו סבלנות לזה (מאמין לו, אולי דברים אחרים חשובים לו בהרבה ובהם הוא משקיע את רוב מרצו וזמנו והקשב המוגבל שלו) ולא כולם צריכים או יכולים (או רוצים) לנהל את ההשקעות שלהם בעצמם.

למרות שלנו זה מרגיש כבר "קל" או בהחלט ש"לא מסובך במיוחד", זה בהחלט שלא המצב אצל הרוב המוחלט של כל מי שאני מכיר.

אני בוחר להסתכל על חצי הכוס המלאה – הוא חוסך, ואת מה שהוא חוסך הוא משקיע, ומעבר לזה שהוא חוסך ומשקיע (!) הגם שהוא לא עושה זאת בצורה הזולה והחסכונית ביותר האפשרית – הוא גם משקיע במניות… זה כבר משהו, הרבה יותר טוב מלא לחסוך בכלל (!) או מלחסוך ולא להשקיע (הכסף נשאר בעו"ש או באיזה פק"מ מחורבן עם תשואה אפסית זניחה לחלוטין הגם שהסיכון זניח בהתאם).

אהבתיLiked by 1 person