תאריך עדכון אחרון: אוגוסט 2, 2024 / קטגוריה: השקעות 123

השוק לא יספק תשואות גבוהות רק בגלל שאתה צריך / פיטר ברנשטיין

אני אוהב לקרוא את מאמריו של פיטר הודסון. הם אמנם לא מוסיפים הרבה, אך איתור השגיאות בהם גורם לי להרגיש ידען ופיקח. מכיוון ששוק המניות הקנדי באמת מגלה חולשה בעשור האחרון לעומת השוק האמריקאי, הייתי סקרן לקרוא את הגורמים לכך מנקודת מבטו.

במאמר מסוף יוני הוא מציין חמש סיבות שלדעתו גורמות לשוק המניות הקנדי לפגר השנה אחרי (כמעט) כל שוקי המניות של המדינות המפותחות (G7), למעט צרפת. ולא סתם לפגר, אלא בעשרה אחוז לעומת מדד ה- S&P 500 וב- 14% לעומת נסד"ק, ואם לוקחים בחשבון את התחזקות הדולר האמריקאי והיחלשות הדולר הקנדי, אז התמונה עגומה אף יותר. נכון להיום דולר קנדי שווה רק 73 סנט אמריקאי.

עוד הוא מציין שמ- 2012 ועד היום עלה מדד הבורסה של טורונטו בקרוב ל- 70% ואילו מדד ה- S&P 500 ביותר מ- 230% ומשקיע שהיה מפקיד את כספו בתוכנית חיסכון מסוג GIC בחצי השנה האחרונה היה נשכר אף יותר ללא הסיכון שכרוך בהשקעה במניות. כל האמור לעיל נכון עובדתית, אלא שזו חוכמה בדיעבד. הרי הודסון לא כתב מאמר ב- 2012 או אפילו בתחילת השנה שבו הוא חזה את שעומד לקרות.

עכשיו רק נשאר להודסון לענות לשאלה המסקרנת 'למה?' שהיא מלכתחילה המוטיבציה לכתיבת המאמר. הסבריו 'המאלפים' מלמדים למה לא כדאי להתייחס ברצינות לפרשנים באשר הם.

ביצועי הכלכלה והמטבע

טיעון ראשון: הכלכלה הקנדית מפגרת אחרי האמריקאית ומכיוון ששוק המניות תלוי בסופו של דבר בכלכלה, הדבר מרחיק משקיעים זרים מהשקעות בקנדה. זה נכון כמובן, אבל הכלכלה האמריקאית חזקה מכל הכלכלות בעולם, כך שההשוואה אינה אומרת הרבה.

טיעון שני: קנדים משלמים מיסים גבוהים יותר מאמריקאים. זה נכון אבל מנותק הקשר. כדי לדייק, יחס ההכנסות ממיסים בקנדה ביחס לתוצר הלאומי הגולמי עומד על 33% ואילו בארה"ב על 27%, אבל קנדים מקבלים מהממשלה יותר שירותים מאמריקאים. העיקריים שבהם: שירותי בריאות וחינוך, שבארה"ב עולים הרבה יותר ושווים הרבה פחות. בהשוואה למדינות אירופה, המיסים בקנדה דווקא דומים או נמוכים יותר.

טיעון שלישי: בשנה שעברה כמעט נכנסנו למיתון. ראשית, זה לא מדויק. אכן הייתה תמימות דעים נדירה בין כלכלנים בכל המדינות שמיתון בפתח, אלא שכולם טעו. שנית, אם זו סיבה שהרתיעה משקיעים, אז איך הם לא נרתעו במקומות אחרים?

הודסון שכח נושא חשוב

רגולציה הדוקה יותר מזו האמריקאית על מוסדות פיננסיים. עם זאת בזכות הרגולציה העודפת (?) נמנע בקנדה המשבר הפיננסי של 2008. הפער בין שתי המדינות אף יגדל אם טראמפ ייבחר בנובמבר. הרפובליקאים ינצלו את ההזדמנות להוריד עוד מיסים לעשירים 'ולהוציא להורג' כל רגולציה שתפריע לוול סטריט באופן כללי ולתורמים שלהם באופן אישי.

מדד המניות לא בנוי נכון

כאשר קראתי את הקטע הקומי הבא, חשבתי שהודסון פשוט רוצה לבדוק את ערנות הקוראים, אבל לא, הוא היה רציני.

שלושת המגזרים הגדולים במדד ה- S&P/TSX Composite הם 31% פיננסים, 18% אנרגיה, ו- 14% תעשייה. בהשוואה למדד ה- S&P 500 שמורכב מ- 32% טכנולוגיה, 12% פיננסים, ו- 12% מערכת הבריאות. הודסון מציע (כדאי לשתות כוס מים לפני שקוראים), "מגזר הטכנולוגיה עומד לצמוח מהר יותר מבנקאות ואנרגיה בעשור הקרוב, אז למה שהמדד לא ישקף זאת?". במילים אחרות הודסון מציע לעקם את הרצפה כדי להסתיר מהצופים שהרקדן צולע.

לתומי סברתי שמדד אמור לשקף את הכלכלה האמיתית של מדינה. כנראה שאני לא צועד עם רוח הזמן.

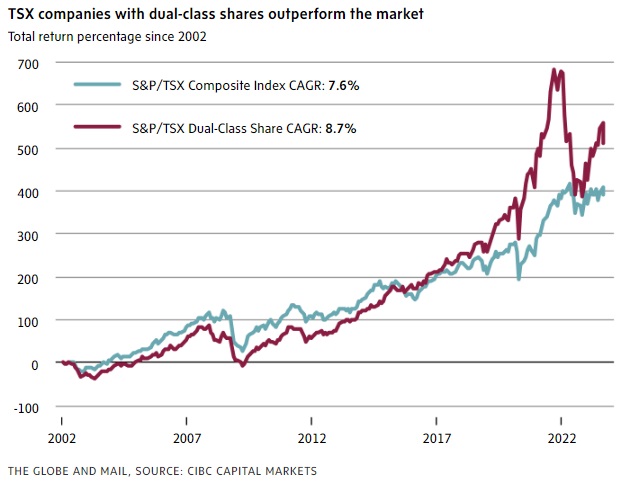

סוגי מניות עם זכויות הצבעה שונות

זוהי אכן רעה חולה שקיימת בכל הבורסות בעולם. קנדה אינה חריגה לטובה או לרעה בזה. בבורסה של טורונטו נסחרות 66 מניות dual-class שלכל מניה מסוג A יש יותר זכויות הצבעה ממניה מסוג B. הודסון טוען שמשקיעים זרים נרתעים ממניות כאלו. הגרף הבא מוכיח שהוא שוב מדבר שטויות. קצב הצמיחה השנתי של מניות dual-class שעומד על 8.7%, לעומת קצב צמיחה שנתי של 7.6% בשאר המניות, מעיד שמשקיעים זרים אינם נרתעים ממניות אלו.

CAGR – Compound Annual Growth Rate

חברות קנדיות קטנות מדי

מתוך 226 חברות במדד ה- S&P/TSX Composite רק לשמונה יש שווי שוק (market cap) מעל מאה מיליארד דולר, ואילו ל- 125 יש שווי שוק קטן מחמישה מיליארד דולר. לעומת זאת במדד ה- S&P 500 אפילו לחברה הקטנה ביותר (Invesco) יש שווי שוק של 6.8 מיליארד דולר. המציאות הזו לדעת הודסון מרתיעה משקיעים.

על זה אפשר לומר, מה יום מיומיים? השוק הקנדי תמיד היה קטן בסדר גודל מהאמריקאי וזה לא הפריע לו בעבר לעשות חיל.

חוסר עקביות

הודסון בעצם מתכוון לתחלופה מהירה מדי של מניות במדד. האם בהשוואה למדדים אחרים התחלופה מהירה יותר? אין לדעת. הודסון לא טרח לברר.

בגלל הממשלה

גם מדיניות הממשלה בענייני מיסים מרחיקה משקיעים, בזה שאינה עקבית לדעתו. כאן חשבתי שהוא יצליח למצוא כמה דוגמאות טובות (לא חסר), או לפחות סקנדל עסיסי (יש), אלא שטעיתי. הוא הביא דוגמה (שנויה במחלוקת) מ- 2006 (!). נו באמת.

תרומת ההמנון לעיתונות בקנדה

שמו של ההמנון הקנדי O Canada מהווה מקור לא אכזב לשעשועי שמות של מאמרים וספרים. למשל,

Oh Canada – אנחת צער על שהמדינה הולכת בכיוון לא נכון.

Owe Canada – קריאה לריסון החוב הלאומי, הגירעון במאזן התשלומים, וכיוצא בזה.

בפייננשל פוסט שבו התפרסם המאמר הנוכחי, בחר העורך בגרסה Woe Canada (מצוקת קנדה).

לבסוף

לי יש הסבר אחד, ואחד בלבד לפער הגדול בין מדד הדגל האמריקאי וכל השאר. מגזר הטכנולוגיה בארה"ב ובמיוחד שבע הענקיות (מיקרוסופט, אנבידיה, אפל, אלפבית, אמזון, מטא, וטסלה) אחראי לשליש מהגידול בערך מדד ה- S&P 500. לא מפתיע שמשקיעים מכל העולם מעדיפים לקפוץ בשנים האחרונות על גב הסוס המנצח, בתקווה המבוססת על התפתחות הבינה המלאכותית, להמשך הצמיחה הפרועה של חברות הטכנולוגיה.

אם רק ציפור קטנה הייתה לוחשת לי לפני כמה שנים את השמות של אמזון ומיקרוסופט וכל השאר.

אהבתיאהבתי

הרגת אותי מצחוק בקטע של "מציע לעקם את הרצפה כדי להסתיר מהצופים שהרקדן צולע."

אני לגמרי מסכים עם ההשערה שלך.

גם לדעתי שוק המניות האמריקאיות משקפות את סקטור הטכנולוגיה ועוד הקנדי את הפיננסים.

ולזה מצטרפים כל שאר התכונות שציינת – רגולציה (גדולה יותר על הפיננסיות מאשר על הטכנולוגיה) , הרווחים בטכנולוגיה גדולים יותר, אפשריות פיתוח ורעיונות חדשים יגיעו מהטכנולוגיה ואפילו "ינגסו" בפיננסים (ראה ערך ביטקון וכד'), הרבה יותר מלהיב לדור הצעיר, מהיר ועצבני.

בקיצור, מה שחשוב האם זה הכיוון בעתיד? גנראה שכן אז אולי כדאי לחשוב להשקיע דווקא שם ולא בקנדי?

אהבתיאהבתי

שתי שאלות

אהבתיאהבתי

הי ברבי. תודה על שאלותייך.

אם נתעלם מפוליטיקה וסכנותיה, אני חושב שכל תיק השקעות קנדי צריך חשיפה לשוק האמריקאי ועדיף דרך (s)ETF שמחקים מדדים ראשיים.

אהבתיאהבתי

לא יודע למה עוד לא עזבתי את המניות הקנדיות. רציתי והתעצלתי.

אהבתיאהבתי

בינה מלאכותית נשמע טוב בתור קידום מכירות. יש בכלל רוחים בענף או שהכל פקה פקה.

אהבתיאהבתי

סיבה 6

לפעמים שוקי מניות יורדים סתם ככה.

אהבתיאהבתי